Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Rosnące ceny na rynkach światowych będą sprzyjać znacznemu wzrostowi produkcji rzepaku i canoli w sezonie 2021/22 roku.. W Australii przewiduje się wzrost powierzchni uprawy o 0,5 mln ha, w Kanadzie 0,4 mln ha, a w Rosji o 0,2 mln ha. Całkowita powierzchnia uprawy wzrośnie o 1,3 mln ha. Przyczyni się to do wzrostu światowej produkcji o około 1,7 mln ton.

Jednak przewidywany wzrost produkcji nie będzie wystarczający, aby zrekompensować niskie zapasy na nowy sezon. Skutkować to będzie stosunkowo niskimi dostawami rzepaku i canoli, a to będzie windowało ceny w latach 2021/22.

Niewystarczająca produkcja rzepaku utrzymuje zależność UE od importu, który będzie w sezonie 2021/22 na wysokim poziomie. Wymagane będą do tego wysokie marże, aby zachęcić importerów oraz uniemożliwić wysyłkę z krajów Europy Wschodniej do krajów spoza Unii.

Względnie dobre warunki pogodowe w kluczowych regionach produkcyjnych poprawiły tegoroczną prognozę produkcji rzepaku. W Europie podniesione zostały szacunki plonów o 0,2 mln t do poziomu 16,7 mln ton. Oznacza to zwyżkę w porównaniu do ubiegłego roku o 0,3 mln ton. Wzrost produkcji prognozowany jest w Rumunii, Bułgarii, Danii i Niemczech, co zrównoważyło dalszą redukcję zbiorów we Francji, która szacowana jest na poziomie 3 mln ton. Jest to najniższa wartość od 20 lat.

Względnie dobre warunki pogodowe w kluczowych regionach produkcyjnych poprawiły tegoroczną prognozę produkcji rzepaku. W Europie podniesione zostały szacunki plonów o 0,2 mln t do poziomu 16,7 mln ton. Oznacza to zwyżkę w porównaniu do ubiegłego roku o 0,3 mln ton. Wzrost produkcji prognozowany jest w Rumunii, Bułgarii, Danii i Niemczech, co zrównoważyło dalszą redukcję zbiorów we Francji, która szacowana jest na poziomie 3 mln ton. Jest to najniższa wartość od 20 lat.

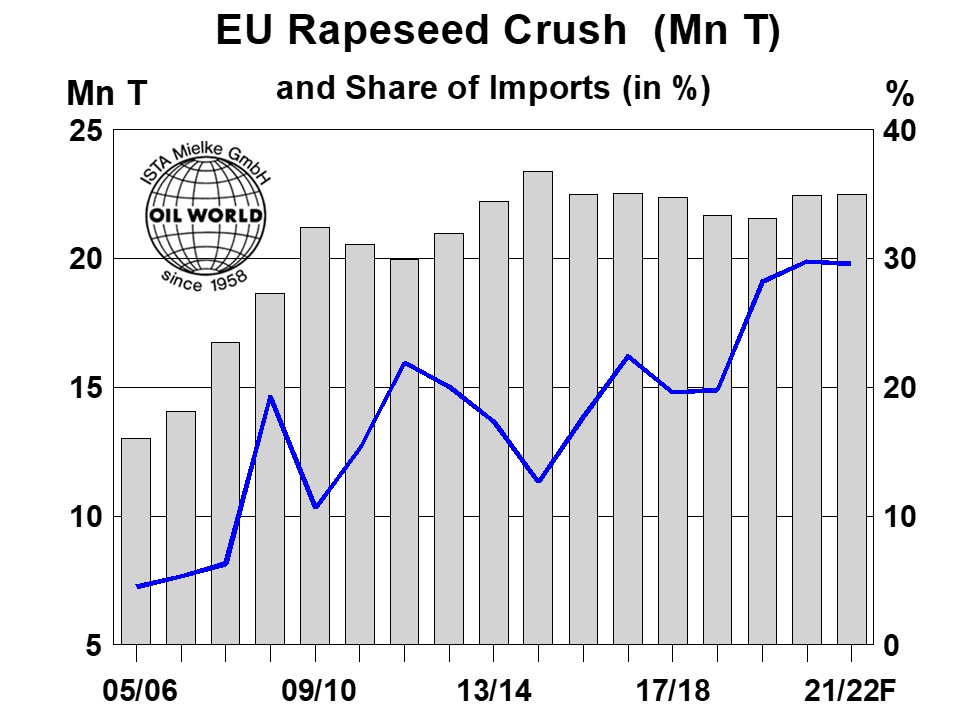

Większość spodziewanego wzrostu produkcji zostanie skompensowana przez niezwykle niskie zapasy, które na początku sezonu mają wynieść zaledwie około 0,8 mln ton. Oczekuje się również, że w nadchodzących miesiącach oraz sezonie 2021/22 zapotrzebowanie na olej rzepakowy w Europie wzrośnie. Powodem tego jest wyższe zużycie oleju napędowego i wymogi związane z domieszkami oleju rzepakowego do biodiesla. Prawdopodobnie utrzyma się wysoki przerób rzepaku w UE-27. Będzie on wynosił nieco powyżej 22,4 mln ton w okresie lipiec/czerwiec 2020/21. Oznacza to w nadchodzącym sezonie import rzepaku i canoli na poziomie, co najmniej 6,6-6,7 mln ton. Będzie to drugi sezon z rzędu z 30% uzależnieniem od importu. Krytycznie wysoki poziom importu nie może być rozwiązaniem długoterminowym, ponieważ naraża europejskich konsumentów na wywołane podażą skoki cen. Potencjalne niższe zbiory w Australii związane z warunkami pogodowymi oraz znaczny wzrost zdolności przetwórczych canoli w Kanadzie prawdopodobnie ograniczą w przyszłości ilości dostępnego surowca dla europejskich tłoczni.

W Australii wyraźnie wzrosła powierzchnia zasiewów na sezon 2021/22. Gwałtownie rosnące ceny na rynku światowym, wysokie plony osiągnięte w 2020 roku i sprzyjające warunki pogodowe skłoniły australijskich rolników do zwiększenia zasiewów o ponad 0,5 mln ha, czyli 25% do łącznej powierzchni około 3,0 mln ha.

Jednakże obecne modele pogodowe przewidują w nadchodzących miesiącach opady powyżej normy w większości regionów uprawnych (z wyjątkiem części Australii Zachodniej). Zatem jest mało prawdopodobne, aby mogły powtórzyć się wyjątkowo wysokie plony z ubiegłego roku. Ograniczy to produkcję rzepaku w Australii do około 4,4 mln ton.

Źródło: Rapool Polska