Informacje ze światowego rynku rzepaku – luty 2025 r.

Fot. AdobeStock

Fot. AdobeStockInformacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

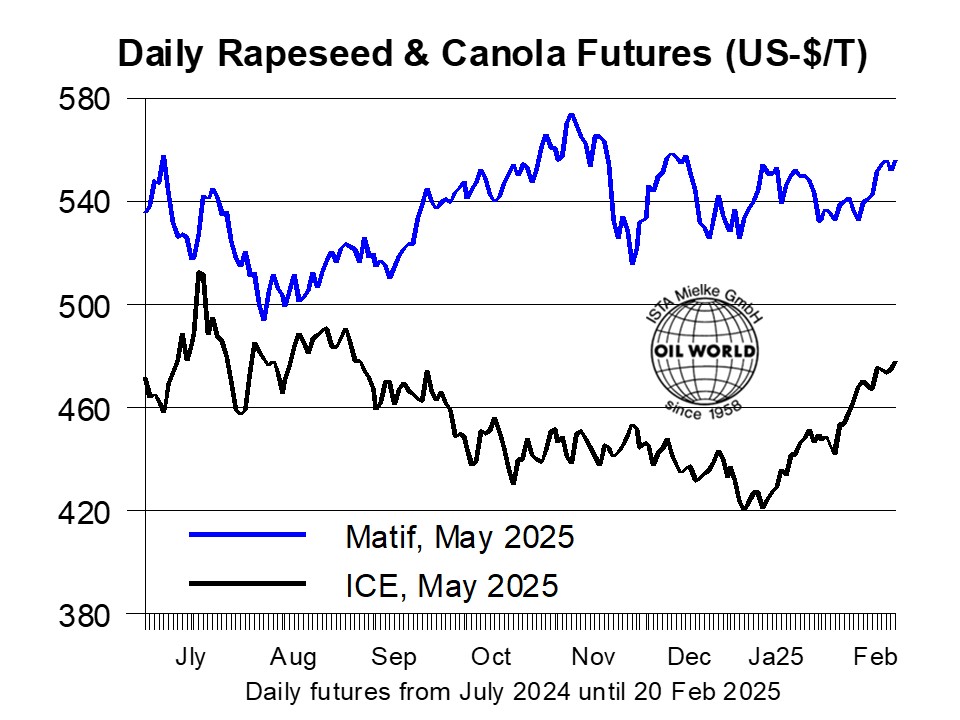

W tygodniu poprzedzającym 21 lutego ceny rzepaku i canoli wzrosły z powodu ograniczenia dostaw w głównych krajach produkujących oraz wzrostu cen oleju roślinnego. 20 lutego ceny kanadyjskiego rzepaku na giełdzie ICE osiągnęły 7-miesięczny szczyt 680,10 USD za kontrakt majowy. Tymczasem ceny rzepaku w UE odnotowały niewielki wzrost w odpowiedzi na wzrost cen kanadyjskiego rzepaku, zmniejszając premię za pozycje majowe do około 80 USD, w porównaniu do 110 USD w połowie stycznia.

19 lutego ceny oleju rzepakowego w Rotterdamie osiągnęły najwyższy od pięciu tygodni poziom 1158 USD, co było spowodowane przewidywanym spowolnieniem tłoczenia rzepaku i rosnącymi cenami oleju słonecznikowego. Tymczasowa nadwyżka podaży w UE w grudniu i styczniu, spowodowana zmniejszonym popytem ze strony producentów biodiesla i działaniami poprzedzającymi tłoczenie, co spowodowało niezwykle wysokie rabaty cen oleju rzepakowego w porównaniu do oleju słonecznikowego, a nawet oleju palmowego. Obecnie jednak podstawy rynku ulegają zmianie, co zapewnia dodatkowe wsparcie dla cen rzepaku w UE.

Najnowsze szacunki OIL WORLD wskazują, że światowa produkcja ośmiu głównych olejów roślinnych wzrośnie tylko o 0,3 miliona ton w okresie październik-marzec 2024/25, głównie ze względu na zmniejszoną produktywność oleju palmowego i spadek produkcji oleju słonecznikowego i rzepakowego. Jednak zauważalny wzrost produkcji do 1,8 miliona ton jest przewidywany na okres kwiecień-wrzesień 2025 r., co przypisuje się znacznemu wzrostowi plonów oleju palmowego wraz z wyjątkowo wysokim poziomem przetwórstwa soi.

W okresie od lipca do grudnia 2024 r. import rzepaku i canoli do UE gwałtownie wzrósł do niespotykanego poziomu 4,0 mln ton, co oznacza wzrost o 0,8 mln ton w porównaniu z rokiem poprzednim. Największy wzrost odnotowano w imporcie z Ukrainy, który osiągnął 2,5 mln ton (wzrost o 0,55 mln ton) oraz z Australii, który wyniósł łącznie 1,2 mln ton (wzrost o 0,38 mln ton). Ze względu na niewystarczające dostawy krajowe przewiduje się, że zapotrzebowanie UE na import pozostanie wysokie, z szacunkami na poziomie 3,2 mln ton od stycznia do czerwca 2025 r., w porównaniu z 2,95 mln ton w roku poprzednim. Obejmuje to co najmniej 1,2 mln ton pochodzących z Kanady i 1,5 mln ton z Australii.

W okresie od lipca do grudnia 2024 r. import rzepaku i canoli do UE gwałtownie wzrósł do niespotykanego poziomu 4,0 mln ton, co oznacza wzrost o 0,8 mln ton w porównaniu z rokiem poprzednim. Największy wzrost odnotowano w imporcie z Ukrainy, który osiągnął 2,5 mln ton (wzrost o 0,55 mln ton) oraz z Australii, który wyniósł łącznie 1,2 mln ton (wzrost o 0,38 mln ton). Ze względu na niewystarczające dostawy krajowe przewiduje się, że zapotrzebowanie UE na import pozostanie wysokie, z szacunkami na poziomie 3,2 mln ton od stycznia do czerwca 2025 r., w porównaniu z 2,95 mln ton w roku poprzednim. Obejmuje to co najmniej 1,2 mln ton pochodzących z Kanady i 1,5 mln ton z Australii.

Perspektywy na lata 2025/26: Rolnicy w Ameryce Południowej planują znaczące zwiększenie upraw rzepaku w odpowiedzi na rosnące ceny. W Urugwaju przewiduje się, że powierzchnia zasiewów podwoi się w bieżącym roku, osiągając 250 tys. hektarów, podczas gdy rolnicy w Brazylii planują zwiększenie areału do około 200 tys. hektarów, a w Paragwaju do 90 tys. hektarów. Prognozy wskazują, że łączna produkcja rzepaku w Ameryce Południowej wzrośnie do poziomu od 930 do 980 tys. ton w okresie październik/wrzesień 2025/26, co stanowić będzie rekordowy wynik, znacznie przewyższający 560 tys. ton wyprodukowanych w bieżącym sezonie. Przewiduje się, że rekordowe 550 tys. ton rzepaku zostanie wyeksportowane z tych czterech krajów Ameryki Południowej w okresie październik/wrzesień 2025/26 (w porównaniu do 208 tys. Ton w bieżącym sezonie). Z czego Urugwaj wyeksportuje 350 tys. ton (w porównaniu do 108 tys. ton) i Brazylia 150 tys. ton (wobec 82 tys. ton). Znaczna część tego eksportu prawdopodobnie skierowana zostanie do Unii Europejskiej, co zwiększy konkurencję dla rzepaku produkowanego na krajowym rynku.

Źródło: Rapool

{kind=link}