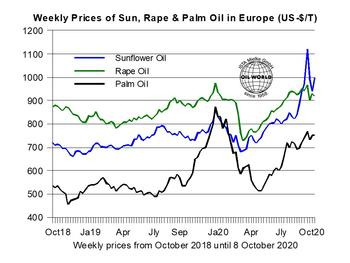

Europejskim producentom rzepaku udało się jedynie w ograniczonym stopniu skorzystać z gwałtownego wzrostu cen w obszarze słonecznika i soi. Obecny wysoki poziom niepewności co do popytu na olej rzepakowy producentów biodiesla w UE w okresie październik / grudzień 2020 oraz styczeń / marzec 2021 ograniczył wzrost cen tego surowca w UE w okresie ostatnich czterech tygodni poprzedzających 8 października.

W ciągu ostatnich kilku lat w UE zużyto około 5,6-5,9 mln ton oleju rzepakowego jako surowca do produkcji biodiesla, co odpowiada około 57-59% całkowitego zużycia oleju rzepakowego w Europie. Szczególnie w miesiącach zimowych wysoki udział RME jest niezbędny do spełnienia parametrów jakościowych w niskich temperaturach. Jednak obecnie zagrożony jest sezonowy wzrost popytu na olej rzepakowy w następstwie rosnących dziennych wskaźników zakażeń COVID-19 w Europie, które jeśli nie zostaną szybko powstrzymane, mogą wymusić w nadchodzących tygodniach przynajmniej częściowe wyłączenia gospodarki w różnych krajach.

Z kolei ceny nasion słonecznika oraz jego produktów wzrosły w ostatnich tygodniach, napędzane niższą niż początkowo zakładano produkcją w regionie Morza Czarnego. Może to w nadchodzących miesiącach promować przetwórstwo rzepaku w kilku kluczowych krajach importujących. W tygodniu kończącym się 8 października rabat na olej rzepakowy w porównaniu z olejem słonecznikowym wzrósł do około 90 USD, w porównaniu do premii w wysokości 140-150 USD w październiku 2019 r., Co odzwierciedla fundamentalne zmiany na rynku.

Biorąc jednak pod uwagę niedostateczną krajową produkcję rzepaku w tym roku i potrzebę rekordowego importu rzepaku/canoli do UE na poziomie co najmniej 6,2 mln ton w okresie lipiec/czerwiec 2020/21 r., Wnioskować zatem można, że rosnący światowy popyt wspiera ceny rzepaku w UE w celu utrzymania atrakcyjnej marży importowej w nadchodzących miesiącach.

Perespektywy 2021: Tegoroczne siewy rzepaku ozimego nie spełniły oczekiwań w wielu krajach UE, o poprawie koniunktury możemy mówić jedynie w przypadku Niemiec i krajów bałtyckich. Wstępne dane z Francji wskazują na dalszy spadek powierzchni uprawy rzepaku. Z danych przekazywanych przez różne firmy wynika, że powierzchnia mogła spaść nawet poniżej 1 mln ha. Dla porównania w bieżącym sezonie zebrano rzepak z 1,1 mln ha, a ostatnim rekordowym rokiem była 2018 z poziomem 1,62 mln ha. Bułgaria szacuje powierzchnię uprawy rzepaku mniejszą o 38% w porównaniu z rokiem ubiegłym.

Na Ukrainie powierzchnia uprawy rzepaku będzie nadal spada. Brak wilgoci w gleby znacznie opóźnił siewy rzepaku i zbóż ozimych. Jest mało prawdopodobne, aby plan Ministerstwa Rolnictwa na 2020 r zakładający 1,0 mln ha pod uprawę rzepaku był możliwy do zrealizowania. Jednak silny popyt importowy z UE wspiera ceny i zachęcił rolników do siewów rzepaku nawet po zalecanym terminie agrotechnicznym.

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty – Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Źródło: Rapool Polska