Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

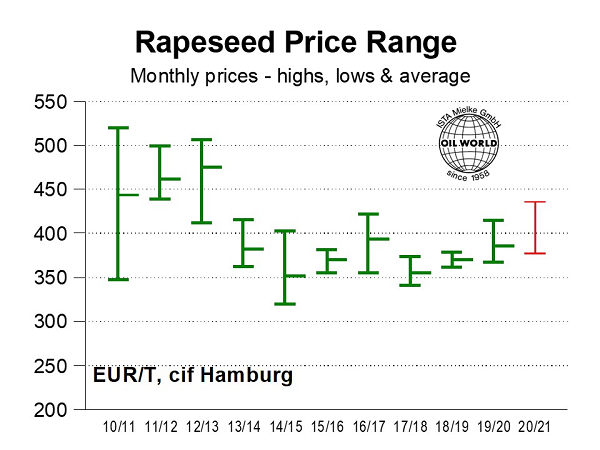

Gwałtowny wzrost cen rzepaku w UE w ostatnim tygodniu stycznia był dobrą okazją dla plantatorów rzepaku, aby wprowadzić na rynek zapasy ze żniw z 2020 roku. Kontrakty terminowe na giełdzie Matiff w dniu 29 stycznia zamknęły się ceną 439,75 EUR, oznacza to wzrost o 7% w stosunku do ostatniego miesiąca i 15% powyżej poziomu zarejestrowanego na początku listopada 2020 r. Obecnie ceny na rzepak z nowych zbiorów są o 6% lub 23 EUR wyższe niż w notowaniach na koniec stycznia 2020 roku. Jeszcze bardziej wyraźna jest aprecjacja cen w przypadku rzepaku/canoli z Kanady.

W ostatnich tygodniach ceny w Kanadzie wzrosły znacznie bardziej niż w UE. W drugiej połowie stycznia na giełdzie w Winnipeg premia na majowe kontrakty wynosiła 3-10 USD, w porównaniu z premią 60-70 USD pięć miesięcy temu. Wysoką sprzedaż w pierwszej połowie sezonu 2020/21 znacznie zmniejszyły kanadyjskie zapasy rzepaku. Obecne ceny uniemożliwiają niezbędny europejski import canoli z Kanady. Ponadto, na ceny rzepaku wpływ mają: znaczny wzrost cen soi na giełdzie w Chicago oraz oleju palmowego w Azji Południowo-Wschodniej.

W okresie lipiec/grudzień 2020 r. przetwórstwo rzepaku w UE przekroczyło zamierzone oczekiwania.

Po stosunkowo powolnym początku sezonu, w listopadzie zakłady przetwórcze zaczęły przekraczać wielkość sprzed roku, a wzrosty plonów w Niemczech, Francji, Belgii i Polsce z nawiązką zrównoważyły utrzymujące się niskie ilości rzepaku w Wielkiej Brytanii.

Wstępne dane wskazują na dalszy wzrost przerobu rzepaku w UE do szacowanego poziomu 2,17 mln ton w grudniu, najwyższego miesięcznego wolumenu od grudnia 2016 r. Wysokie marże przetwórcze, ze względu na rosnące ceny śruty rzepakowej w ostatnich tygodniach, prawdopodobnie zwiększą wykorzystanie zakładów przetwórczych w okresie styczeń/marzec 2021 r.

Uważamy za prawdopodobne, że przetwórstwo rzepaku w całym sezonie przekroczy nasze szacunki na poziomie 23 mln ton, o co najmniej 0,2 mln ton. Będzie wymagało to rekordowego importu rzepaku&canoli na poziomie około 6,5 mln ton w okresie lipiec/czerwiec 2020/21.

Jednak obecne ceny rzepaku w Europie nie odzwierciedlają jeszcze spadających zapasów w UE. Jeśli ceny rzepaku w Kanadzie pozostaną wysokie, to ceny rzepaku w UE będą przynajmniej tymczasowo, nadal rosnąć.

Źródło: Rapool