Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Światowy rynek rzepaku walczy o wyrównanie rozbieżnych fundamentów podaży i popytu, co będzie prowadzić do dużej zmienności cen tego surowca. Szacuje się, że w sezonie 2022/23 światowa produkcja osiągnie rekordowy poziom 78,9 mln ton, co oznacza wzrost o 12 mln ton w stosunku do poprzedniego roku. Duże zapasy na początku sezonu zwiększyły wzrost dostaw do 12,3 mln ton w porównaniu ze spadkiem o 2,1 mln ton w sezonie 2021/22.

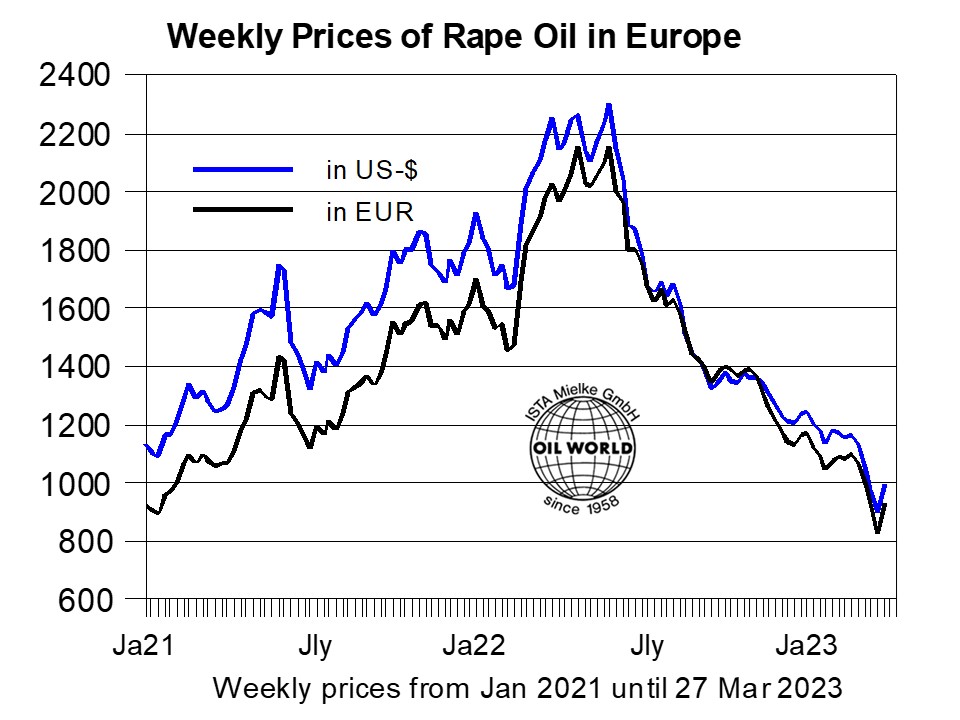

Wpływ tak drastycznej zmiany z ogromnego niedoboru na globalną nadwyżkę produkcji może być opanowany jedynie przez spadki cen. W tygodniu kończącym się 23 marca na giełdach towarowych w Europie i Kanadzie ceny rzepaku spadły do nowych najniższych poziomów kontraktowych.  Przewidywany w najbliższych miesiącach znaczny wzrost przerobu rzepaku w ujęciu rok do roku wywierał w drugiej połowie marca dalszą presję na ceny oleju rzepakowego w UE. Szacuje się, że przerób w UE wzrośnie o 1,3 mln ton do nowego najwyższego poziomu 11,8 mln ton w okresie styczeń/czerwiec 2023 r., co będzie stymulowane wyższą podażą krajową i dalszym dużym importem (głównie z Australii). Przewiduje się, że import rzepaku osiągnie nowy wysoki poziom 23,8 mln t w okresie lipiec/czerwiec 2022/23 r. (1,8 mln t powyżej poziomu z poprzedniego sezonu).

Przewidywany w najbliższych miesiącach znaczny wzrost przerobu rzepaku w ujęciu rok do roku wywierał w drugiej połowie marca dalszą presję na ceny oleju rzepakowego w UE. Szacuje się, że przerób w UE wzrośnie o 1,3 mln ton do nowego najwyższego poziomu 11,8 mln ton w okresie styczeń/czerwiec 2023 r., co będzie stymulowane wyższą podażą krajową i dalszym dużym importem (głównie z Australii). Przewiduje się, że import rzepaku osiągnie nowy wysoki poziom 23,8 mln t w okresie lipiec/czerwiec 2022/23 r. (1,8 mln t powyżej poziomu z poprzedniego sezonu).

Nie wiadomo jednak, czy popyt na olej rzepakowy odbuduje się na tyle, aby wchłonąć zbliżający się znaczny wzrost produkcji. Stosunkowo słaby popyt konsumencki, zarówno w kraju, jak i za granicą, doprowadził do mniejszego zainteresowania zakupem rafinowanego oleju rzepakowego na rynku spotowym. Dodatkowo sytuację komplikuje niższe niż pierwotnie oczekiwano zużycie oleju rzepakowego przez producentów biodiesla.

Ceny oleju rzepakowego w Rotterdamie spadły 23 marca do 3-letniego minimum wynoszącego zaledwie 898 USD, czyli 27% lub 330 USD poniżej średniej z grudnia 2022 r. Obecne problemy ze zbytem w UE spowodowały, że w ostatnich dniach olej rzepakowy został nawet przeceniony w stosunku do południowoamerykańskiego oleju sojowego, a także malezyjskiego oleju palmowego. Sprzyja to sprzedaży eksportowej na wrażliwe cenowo rynki (głównie Chiny).

Uważamy jednak, że obecne różnice cenowe mogą być jedynie przejściowe, biorąc pod uwagę, że nadprodukcja oleju rzepakowego w Europie jest stosunkowo niewielka w porównaniu z wielkością globalnego handlu olejem palmowym i sojowym. Konsumenci podobno już zareagowali, co doprowadziło do znacznego ożywienia zarówno cen rzepaku, jak i oleju rzepakowego w ciągu dwóch dni do 27 marca.

Podstawy na rynku rzepaku są obecnie sprzeczne ze scenariuszem dla rynku soi. Na papierze światowe zapasy soi są wystarczająco duże pomimo zbliżającego się nieurodzaju w Argentynie oraz rekordowym tegorocznym zbiorom w Brazylii. Jednak bliższe spojrzenie na prognozowany rozwój sytuacji pokazuje, że problemy logistyczne (zwłaszcza w Brazylii), brak sprzedaży przez rolników w Argentynie i inne czynniki prawdopodobnie zmniejszą światowe przetwarzanie soi o około 4-5 mln ton w okresie styczeń/czerwiec 2023 r.

Obecnie duże dostawy rzepaku oraz słonecznika i ich produktów przerobu utrzymują ceny w defensywie. Może się to jednak zmienić w okresie lipiec/grudzień 2023 roku. Więcej szczegółów w Miesięczniku OIL WORLD z 24 marca.

Źródło: Rapool Polska