Informacje ze światowego rynku rzepaku – wrzesień 2025 r.

Fot. AdobeStock

Fot. AdobeStockInformacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

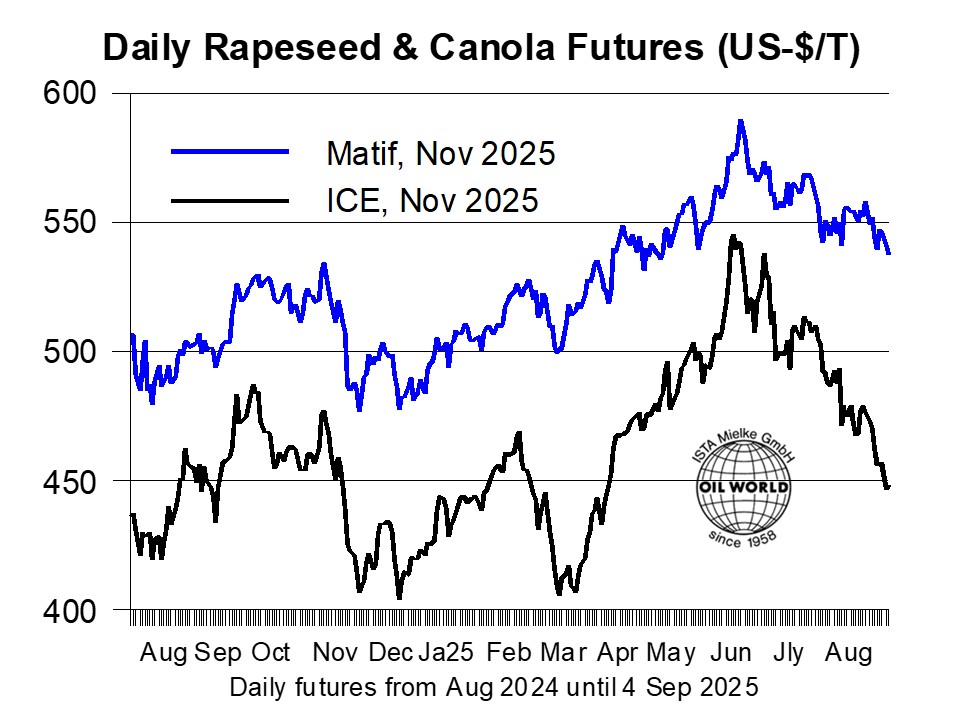

Ceny kontraktów terminowych na canolę w Kanadzie spadły w ciągu czterech tygodni do 4 września o ponad 8%, co zmniejszyło korzyści wobec soi i zwiększyło dyskonto względem europejskiego rzepaku. Choć zbiory w Kanadzie dopiero się rozpoczęły, rośnie przekonanie, że tegoroczna produkcja rzepaku przekroczy początkowe prognozy. Dodatkową presję na rynek wywiera odbudowa produkcji w UE i kolejne obfite zbiory w Australii.

Tegoroczne zbiory canoli w Kanadzie i Australii rozpoczęły się słabo, z powodu dotkliwej suszy podczas siewu i wczesnego rozwoju upraw w kluczowych regionach. W ostatnich tygodniach sytuację poprawiły jednak obfite opady deszczu, które uzupełniły wilgoć w glebie i znacząco podniosły perspektywy plonów w obu krajach. Światowa produkcja canoli w sezonie 2025/26 szacowana jest na 80,2 mln ton, czyli o 2,2 mln ton więcej niż w poprzednich prognozach i znacznie przekracza 75,4 mln ton z ubiegłego sezonu. Na początku nowego sezonu zapasy oceniano na 4,1 mln ton, co ogranicza wzrost światowych rezerw canoli i rzepaku do 0,7-0,8 mln ton rok do roku.

Tegoroczne zbiory canoli w Kanadzie i Australii rozpoczęły się słabo, z powodu dotkliwej suszy podczas siewu i wczesnego rozwoju upraw w kluczowych regionach. W ostatnich tygodniach sytuację poprawiły jednak obfite opady deszczu, które uzupełniły wilgoć w glebie i znacząco podniosły perspektywy plonów w obu krajach. Światowa produkcja canoli w sezonie 2025/26 szacowana jest na 80,2 mln ton, czyli o 2,2 mln ton więcej niż w poprzednich prognozach i znacznie przekracza 75,4 mln ton z ubiegłego sezonu. Na początku nowego sezonu zapasy oceniano na 4,1 mln ton, co ogranicza wzrost światowych rezerw canoli i rzepaku do 0,7-0,8 mln ton rok do roku.

Większe niż oczekiwano globalne dostawy canoli i rzepaku zbiegły się z wprowadzeniem przez Chiny de facto zakazu importu canoli i produktów z Kanady. Spadek cen szczególnie dotkliwie uderzył w rolników w Kanadzie, co skłoniło rząd do ogłoszenia programów wsparcia. Natomiast przetwórcy w Kanadzie korzystają z niskich cen rzepaku. Dzięki odbudowującemu się popytowi na olej rzepakowy w USA sprzedają śrutę rzepakową w Europie, Stanach Zjednoczonych i innych krajach, częściowo rekompensując utratę rynku chińskiego. Kanadyjski rynek canoli stara się więc dostosować do trwającego konfliktu handlowego, stosując obniżki cen – podobnie jak ma to miejsce na rynku soi w Stanach Zjednoczonych.

Na rynku rzepaku w sezonie 2025/26 zmienność prawdopodobnie utrzyma się, a nawet może się nasilić. Obecnie istnieją silne przesłanki wskazujące na to, że interwencje polityczne nadal będą zakłócać podstawową funkcję rynku – dostosowywanie globalnych fundamentów podaży i popytu poprzez zmiany cen. Wahania na rynku światowym będą miały bezpośredni wpływ na ceny otrzymywane przez rolników uprawiających rzepak w Unii Europejskiej.

Nierozwiązane, a częściowo nasilające się konflikty handlowe będą miały w tym sezonie poważne konsekwencje dla globalnych przepływów handlowych. Dotyczy to przede wszystkim Chin, gdzie – według prognoz OIL WORLD – import canoli i rzepaku w lipcu/czerwcu 2025/26 roku spadnie o ponad 40%. Zakłada się przy tym, że część spadku dostaw z Kanady (po wprowadzeniu w tym miesiącu 76% cła importowego) zostanie zastąpiona importem z Australii. Najnowsza decyzja chińskiego rządu o objęciu zakazem również kanadyjskiej canoli stanowi uzupełnienie obowiązujących już 100% ceł importowych na kanadyjski olej rzepakowy i śrutę, co najpewniej utrzyma kanadyjskie tłoczenie rzepaku poniżej potencjału w sezonie 2025/26.

Polityka handlowa wpłynie także na relacje między UE a Ukrainą. 4 września wprowadzono 10% podatek eksportowy na rzepak i soję, którego rzeczywisty wpływ na skalę eksportu będzie jednak ograniczony, ponieważ zwolniono z niego „producentów rolnych”, co stwarza furtkę dla dużych dla agrogospodarstw. Z kolei rolnicy indywidualni i międzynarodowe korporacje podlegają cłu, co dodatkowo komplikuje sprzedaż tegorocznych ukraińskich zbiorów rzepaku, z których znaczna część wciąż nie została sprzedana.

Źródło: Rapool

{kind=link}