Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

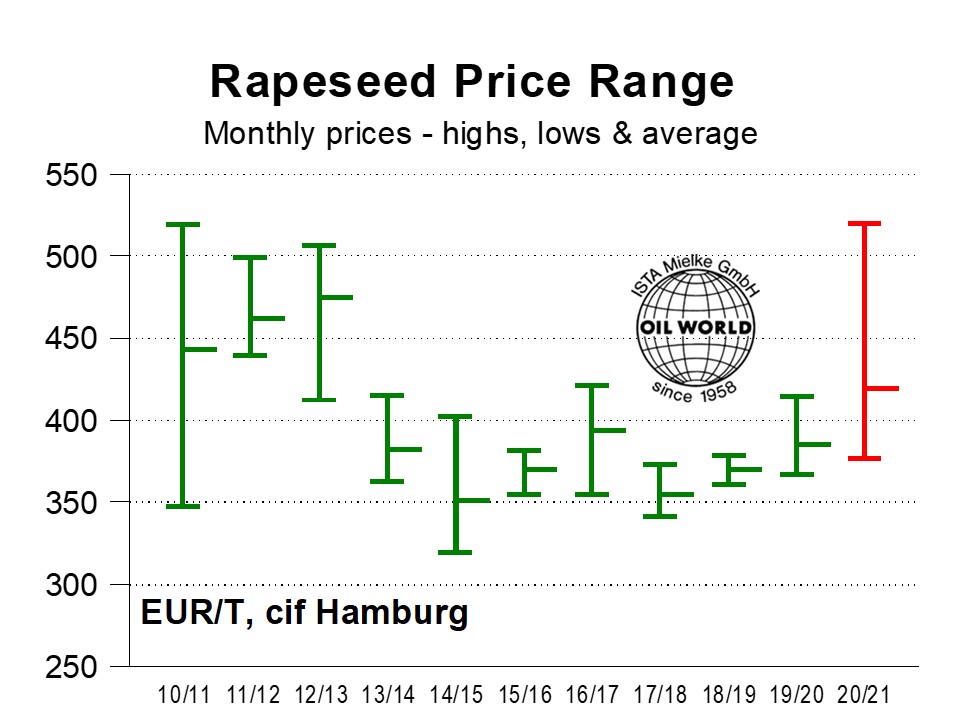

Pogarszające się perspektywy produkcji rzepaku w Europie krótko i średnio okresowo będą miały wpływ na utrzymanie cen na dobrym poziomie. Wzrastająca zmienność na globalnym rynku nasion oleistych (głównie soja i olej palmowy) może również przejściowo wywierać presję na ceny rzepaku. Obecne ceny nasion rzepaku z nowych zbiorów kształtują się na poziomie 450–460 EUR, czyli około 50 EUR wyższej od średniej z ostatnich 10 lat. Stwarza to doskonałe warunki dla europejskich plantatorów rzepaku.

Produkcja rzepaku w UE w sezonie 2020/21 będzie niższa, niż pierwotnie przewidywano. Po późnych znacznych spadkach temperatur poniżej zera we Francji i części Europy Wschodniej kondycja plantacji jest nadal niejasna, a poważne straty w plonach na dotkniętych obszarach wydają się nieuniknione.

Zgodnie z aktualnymi szacunkami OIL WORLD we Francji w bieżącym sezonie spodziewane zbiory rzepaku wyniosą około 3,05 mln ton. Oznacza to spadek w porównaniu do ubiegłego roku o 0,2 mln ton i najniższy poziom od 2001 roku. Limitującym czynnikiem jest zmniejszenie powierzchni zasiewów przy jednoczesnym oczekiwanym wzroście plonów o 6–7%. W ostatnich tygodniach poprawiły się natomiast perspektywy produkcji w Niemczech. Wpływ na to miało dobre uwilgotnienie gleby w najważniejszych regionach uprawy rzepaku oraz mniejsza niż spodziewano się presja ze strony szkodników. Stwarza to w wielu przypadkach doskonałe warunki wzrostu.

Zgodnie z aktualnymi szacunkami OIL WORLD we Francji w bieżącym sezonie spodziewane zbiory rzepaku wyniosą około 3,05 mln ton. Oznacza to spadek w porównaniu do ubiegłego roku o 0,2 mln ton i najniższy poziom od 2001 roku. Limitującym czynnikiem jest zmniejszenie powierzchni zasiewów przy jednoczesnym oczekiwanym wzroście plonów o 6–7%. W ostatnich tygodniach poprawiły się natomiast perspektywy produkcji w Niemczech. Wpływ na to miało dobre uwilgotnienie gleby w najważniejszych regionach uprawy rzepaku oraz mniejsza niż spodziewano się presja ze strony szkodników. Stwarza to w wielu przypadkach doskonałe warunki wzrostu.

Obecnie prognozuje się, że całkowita produkcja rzepaku w 2021 roku w UE-27 wzrośnie o zaledwie 0,3 mln ton, tj. do 16,4 mln ton. W porównaniu do wcześniejszych szacunków z lutego gdzie przewidywaliśmy wzrost o 0,5 mln ton. Spodziewany dalszy spadek zapasów w bieżącym sezonie o około 0,2 mln ton uniemożliwi poprawę sytuacji zaopatrzeniowej w Unii Europejskiej w okresie lipiec–czerwiec 2021/22. Perspektywiczne ożywienie produkcji w UE będzie zatem prawdopodobnie niewystarczające, aby złagodzić obecne ograniczenia, utrzymując wysokie zapotrzebowanie importowe. Wszystkie te czynniki będą wspierać ceny w nadchodzących miesiącach.

W nadchodzącym sezonie dostawy canoli z Kanady prawdopodobnie zostaną ograniczone. Wynika to z rekordowego tempa dostaw w okresie sierpień–marzec 2020/21. Nawet wzrost powierzchni uprawy obsianej wiosną tego roku nie wystarczy, aby zwiększyć dostawy kanadyjskiej canoli. Panująca susza w niektórych częściach prerii może zagrozić tegorocznym zbiorom. Aktualnie europejskie tłocznie nie mają marginesu na zakup surowca z Kanady na wysyłki w okresie lipiec–grudzień 2021 r. Skutkuje to przenoszeniem większości wymagań importowych Unii Europejskiej na Ukrainę i Australię.

W Australii straty w produkcji związane z warunkami pogodowymi spowodowały wzrost cen rzepaku w UE. Sprzyjające prognozy pogody i uwilgotnienie gleby w Australii dobrze rokują na dalszy znaczny wzrost powierzchni uprawy canoli. Aktualne szacunki OIL WORLD zapowiadają pod koniec roku produkcję na poziomie 4,2–4,3 mln ton. W okresie lipiec–czerwiec 2021/22 spodziewany jest dalszy wzrostu importu australijskiego surowca.

Źródło: Rapool