Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Początek listopada to wzrost cen rzepaku w Europie. Wpływ na to miały niepewne czynniki zewnętrzne, a szczególnie perspektywy eksportu zbóż i nasion oleistych z regionu Morza Czarnego oraz rosnące ceny olejów roślinnych, które obecnie przeważają nad spadkiem popytu i podaży rzepaku i canoli. Gwałtowny wzrost cen oleju sojowego spowodowany jego niedostatkiem w trzech największych krajach eksportujących także wpływa na ceny rzepaku.

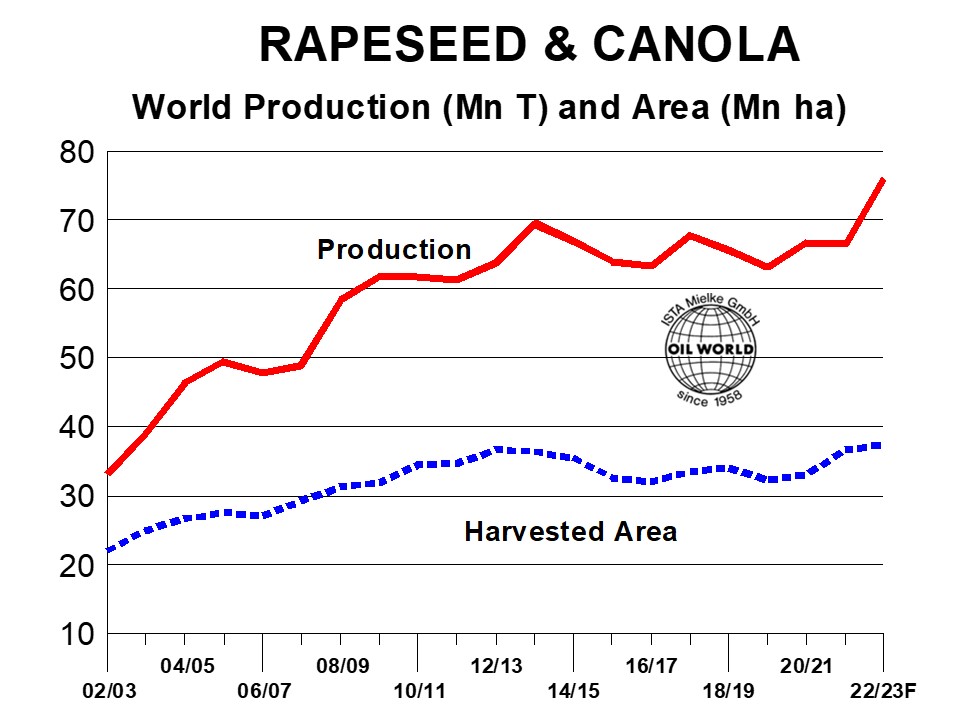

Światowa produkcja rzepaku jest większa niż pierwotnie przewidywano, oczekuje się, że osiągnie rekordową wartość 76,2 miliona ton w sezonie 2022/23, co stanowi wzrost o 9,6 miliona t, czyli 14% w stosunku do ubiegłego roku.

Aktualnie istnieje kilka szacunków dotyczących zbiorów w Australii, przy czym głównym czynnikiem, który należy obserwować, jest zakres szkód spowodowanych ulewnymi deszczami i lokalnymi powodziami we wschodnich regionach produkcyjnych. Naszym zdaniem dalszy wzrost powierzchni uprawy o 0,4 mln ha w tym roku może podnieść zbiory do co najmniej 7,1 mln ton (wobec 6,9 mln t w 2021 r.), przy założeniu spadku średnich plonów o około 8%.

Podnieśliśmy również nasze szacunki dotyczące plonów w Kanadzie, Rosji i USA. W Indiach siewy rzepaku będą prawdopodobnie w tym sezonie nadal rosły, wbrew naszym początkowym szacunkom spadku, potencjalnie utrzymując zbiory na niezmienionym poziomie około 10,3 mln ton.

Wzrost produkcji stwarza warunki do ożywienia światowego eksportu rzepaku i canoli o około 3,5 mln ton w sezonie 2022/23. Dostawy surowca praktycznie stagnowały na poziomie 3,6-3,7 mln ton w okresie lipiec/wrzesień, przy znacznie niższym eksporcie z Kanady (ze względu na niezwykle niskie zapasy ze starych zbiorów) kompensowane to było jednak przez większe ilości z Australii. Wydaje się jednak, że światowy popyt importowy na rzepak i canolę najwyraźniej ożywił się w ostatnich miesiącach, do czego przyczyniły się gwałtownie niższe ceny. Uzupełnione dostawy kanadyjskie już zwiększyły eksport w drugiej połowie września i października. Oczekuje się, że trend ten utrzyma się do końca tego roku oraz w okresie styczeń/czerwiec 2023.

Większość wzrostu światowego importu rzepaku w tym sezonie spodziewana jest w Chinach. Ostatnio odnotowano stosunkowo duże zakupy kanadyjskiego rzepaku na eksport do Chin. Ożywienie pojawia się również w Pakistanie i Zjednoczonych Emiratach Arabskich.

Rosnący popyt, zarówno ze strony lokalnych tłoczni oleju, jak i głównych krajów importujących, a także rosnące ceny oleju roślinnego na świecie w ostatnim czasie wsparły ceny kanadyjskiej canoli znacznie zwiększając premię za olej z canoli w Vancouver nad olejem rzepakowym w północno-zachodniej Europie.

Obecne ceny rynkowe rzepaku i canoli są nadal uważane za przeszacowane ze względu na rekordowe dostawy na poziomie przekraczającym w tym sezonie 82 mln ton. Istnieje możliwość zwiększenia światowego przetwórstwa o około 5 mln ton do rekordowego poziomu 69-70 mln ton w okresie lipiec/czerwiec 2022/23, co będzie oznaczało odbudowę światowych zapasów pod koniec sezonu o 3-4 mln ton.

Źródło: Rapool Polska