Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Plantatorzy rzepaku w Europie korzystają z ograniczonej podaży surowca. Zwiększają areały zasiewów pod przyszłoroczne zbiory. Ponadto podpisują kontrakty na sprzedaż przyszłorocznych zbiorów przed żniwami po bardzo atrakcyjnych cenach. Przewiduje się, że w najbliższych 3-9 miesiącach ceny oleju rzepakowego utrzymają się na stosunkowo wysokim poziomie. Wynika to z niedoborów tego surowca w Kanadzie oraz Unii Europejskiej.

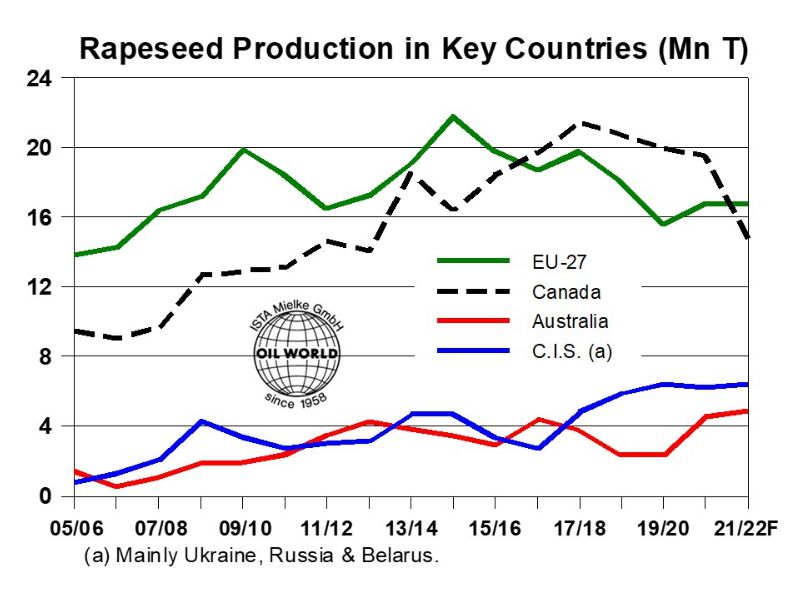

Szacuje się, że światowa produkcja rzepaku i canoli spadnie o 3,8 mln w porównaniu do ubiegłego roku i w sezonie 2021/22 wyniesie 61,7 mln ton. Niekorzystny wpływ na niedobory surowca mają wyjątkowo niskie zapasy w Kanadzie i Unii Europejskiej. W nadchodzących miesiącach będzie to miało poważne konsekwencje dla światowych przepływów handlowych. Spowoduje to reglamentowanie popytu na rzepak i jego produkty. W Kanadzie ceny canoli osiągnęły nowe rekordy, obniżając tym samym marże eksportowe do minimum.

Szacuje się, że światowa produkcja rzepaku i canoli spadnie o 3,8 mln w porównaniu do ubiegłego roku i w sezonie 2021/22 wyniesie 61,7 mln ton. Niekorzystny wpływ na niedobory surowca mają wyjątkowo niskie zapasy w Kanadzie i Unii Europejskiej. W nadchodzących miesiącach będzie to miało poważne konsekwencje dla światowych przepływów handlowych. Spowoduje to reglamentowanie popytu na rzepak i jego produkty. W Kanadzie ceny canoli osiągnęły nowe rekordy, obniżając tym samym marże eksportowe do minimum.

Wzrost powierzchni uprawy canoli w Kanadzie w 2019 i 2020 roku (dane opublikowane przez Statistics Canada, 30 sierpnia) wpłynął na zwiększenie zapasów plonów na początku sezonu 2021/22. Są one jednak nadal niskie i nie zrównoważą przewidywanego spadku produkcji w nowym sezonie 2021/22, który szacowany jest na około 4,7 mln ton.

Na powstałą sytuację zareagowali konsumenci, którzy przekierowali zakupy na Ukrainę i Australię. Jednak przewidywane rekordowe zbiory w Australii na poziomie 4,7-5,0 mln ton (szacunek Mielke – 4,8 mln ton), nie będą wystarczające, aby wypełnić lukę podażową w okresie styczeń/czerwiec 2022 r.

Przewiduje się, że zużycie oleju rzepakowego w UE na rynkach spożywczym i energetycznym spadnie w sezonie 2021/22 do najniższego od ośmiu lat poziomu. Początek sezonu w europejskich tłoczniach, pod względem ilości produkcji, nie spełnił oczekiwań. Powodem były opóźnione zbiory, niższy niż oczekiwano import z krajów trzecich (zwłaszcza z Ukrainy) oraz problemy techniczne w różnych zakładach w Niemczech i Francji.

Prognozowany jest dalszy spadek przerobu rzepaku o 1,2 mln t w okresie lipiec/czerwiec 2021/22. Ostatecznie wyniesie on 21,6 mln t. Scenariusz ten opiera się na spadku importu rzepaku do zaledwie 5,5 mln t, jest to najmniej od 3 lat i 1,2 mln t mniej niż w sezonie 2020/21. Jeśli potwierdzą się doniesienia o niższej zawartości oleju w tegorocznych zbiorach, doprowadzi to do dalszego ograniczenia produkcji oleju rzepakowego. W nadchodzących miesiącach olej rzepakowy będzie prawdopodobnie nadal droższy od oleju sojowego i słonecznikowego.

Źródło: Rapool Polska