Informacje ze światowego rynku rzepaku – czerwiec 2025 r.

Fot. AdobeStock

Fot. AdobeStockInformacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

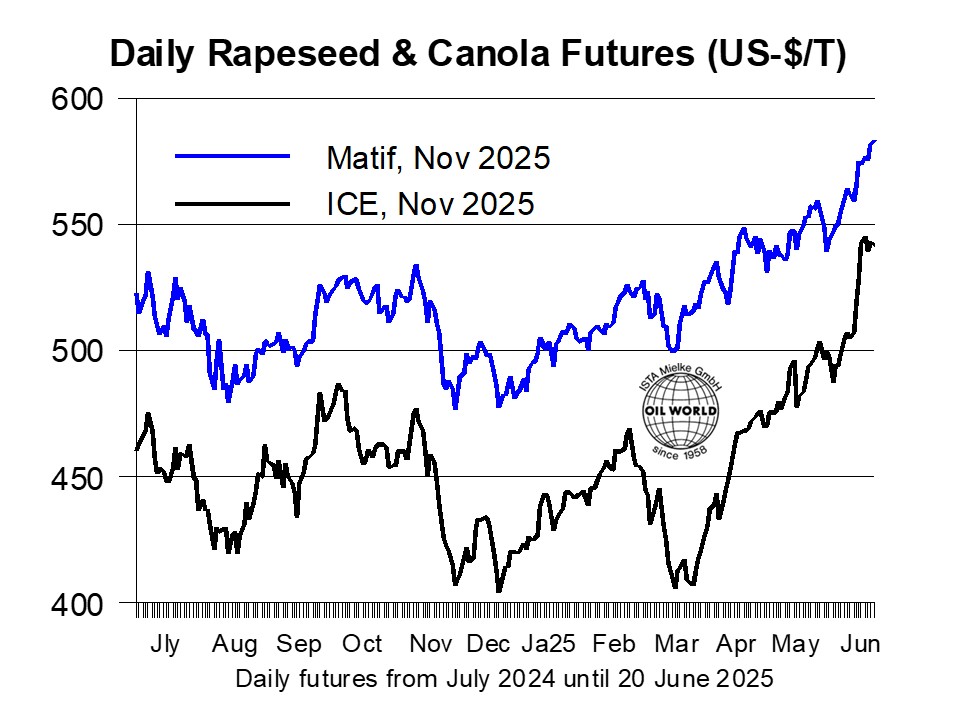

Prognozy na sezon 2025/26 wskazują, że ograniczona dostępność rzepaku i canoli prawdopodobnie sprawią, że ceny rzepaku pozostaną na wysokim poziomie. Susza w Kanadzie i Australii oraz rosnące zapotrzebowanie na olej roślinny w Ameryce Północnej przyczyniły się do wzrostu cen rzepaku i canoli w tygodniu zakończonym 19 czerwca. Ceny kontraktów terminowych na nowy zbiór na giełdzie ICE osiągnęły rekordowy poziom 744 CAD, co oznacza wzrost o 9% w stosunku do 5 czerwca.

Chociaż globalna produkcja rzepaku i canoli może wzrosnąć o 1,8 mln ton, przewidywany spadek zapasów początkowych o 3,5 mln ton sprawi, że łączna podaż będzie jeszcze bardziej ograniczona niż w poprzednim sezonie. Szczególnie dotkliwy będzie spadek produkcji w trzech kluczowych krajach eksportujących: na Ukrainie, w Australii i Kanadzie, które łącznie odpowiadają za 90% globalnego eksportu. Prognozowana produkcja w tych państwach ma spaść o 1,4 mln ton – do najniższego poziomu od czterech lat, wynoszącego 27,9 mln ton – co przełoży się na zmniejszenie dostępności eksportowej.

Chociaż globalna produkcja rzepaku i canoli może wzrosnąć o 1,8 mln ton, przewidywany spadek zapasów początkowych o 3,5 mln ton sprawi, że łączna podaż będzie jeszcze bardziej ograniczona niż w poprzednim sezonie. Szczególnie dotkliwy będzie spadek produkcji w trzech kluczowych krajach eksportujących: na Ukrainie, w Australii i Kanadzie, które łącznie odpowiadają za 90% globalnego eksportu. Prognozowana produkcja w tych państwach ma spaść o 1,4 mln ton – do najniższego poziomu od czterech lat, wynoszącego 27,9 mln ton – co przełoży się na zmniejszenie dostępności eksportowej.

Ceny rzepaku w Unii Europejskiej są obecnie pod presją z jednej strony oczekiwanego wzrostu krajowej produkcji o około 2,4 mln ton, z drugiej zaś – ryzyka związanego z kluczowymi dostawcami w sezonie 2025/26 r. Dotyczy to przede wszystkim Ukrainy, gdzie produkcja ma spaść o 0,7 mln ton – do 3,0 mln ton, najniższego poziomu od pięciu lat. Dodatkowym czynnikiem ryzyka są możliwe cła eksportowe, które miałyby chronić krajowy sektor przetwórstwa olejowego. Problemy występują także w Australii, gdzie areał upraw rzepaku spadł do 4-letniego minimum. Brak opadów grozi dalszym ograniczeniem plonów.

Według raportu Australian Bureau of Meteorology z 5 czerwca, w części Australii Zachodniej odnotowano najniższe w historii opady, a wilgotność gleby znacznie się pogorszyła, co zagraża rozwojowi upraw. Obecnie prognozuje się, że zbiory canoli w sezonie 2025/26 spadną do 6,1 mln ton – najniższego poziomu od pięciu lat i o 5% mniej niż w poprzednim sezonie.

Jednocześnie kanadyjski sektor przetwórstwa olejarskiego może skorzystać na niedoborze olejów roślinnych na amerykańskim rynku w 2025/26 r., po tym jak EPA zapowiedziała 13 czerwca dalsze znaczne zwiększenie zużycia paliw odnawialnych w USA w 2026 r. Mimo że nowe regulacje zakładają redukcję RIN i ograniczają wykorzystanie zagranicznych surowców do produkcji biopaliw, oczekuje się znacznego wzrostu importu kanadyjskiego oleju rzepakowego do USA – kosztem oleju sojowego, szczególnie w segmencie spożywczym.

Według prognozy OIL WORLD z 20 czerwca, zbiory kanadyjskiej canoli w 2025 r. wyniosą 18,8 mln ton, w porównaniu do 19,1 mln ton w 2024 r. Spadek plonów, przy zakładanej powierzchni zasiewów 8,75 mln hektarów (w porównaniu do 8,85 mln ha w 2024 r.), będzie efektem przedłużającej się suszy i najniższej wydajności od czterech lat.

Perspektywy cenowe: Oczekuje się, że olej rzepakowy utrzyma wyraźną przewagę cenową nad olejem słonecznikowym, sojowym i palmowym. Perspektywa dalszego ograniczenia światowych dostaw sprawi, że w sezonie 2025/26 racjonowanie popytu będzie nieuniknione. W rezultacie ceny rzepaku będą wyższe względem soi i słonecznika. Biorąc pod uwagę potencjalną podaż i popyt, a także perspektywy cenowe, OIL WORLD spodziewa się, że rolnicy na półkuli północnej zwiększą zasiewy rzepaku w sierpniu i wrześniu 2025 r., co miałoby na celu zwiększenie produkcji rzepaku w 2026 r. Bardziej szczegółową analizę można znaleźć w OIL WORLD Annual 2025.

Źródło: Rapool

{kind=link}