Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Tymczasowy spadek produkcji w głównych krajach uprawiających rzepak, warunki pogodowe oraz tempo siewu canoli w Kanadzie i Australii pod zbiory w 2025 r., a także sytuacja geopolityczna będą kluczowymi czynnikami wpływającymi na ceny w nadchodzących tygodniach, co znacząco wpłynie na ceny rzepaku w Europie. Światowy rynek rzepaku przechodzi obecnie z fazy stosunkowo wąskiej alternatywnej podaży do znacznie większej dostawy w nadchodzącym sezonie handlowym 2025/26.

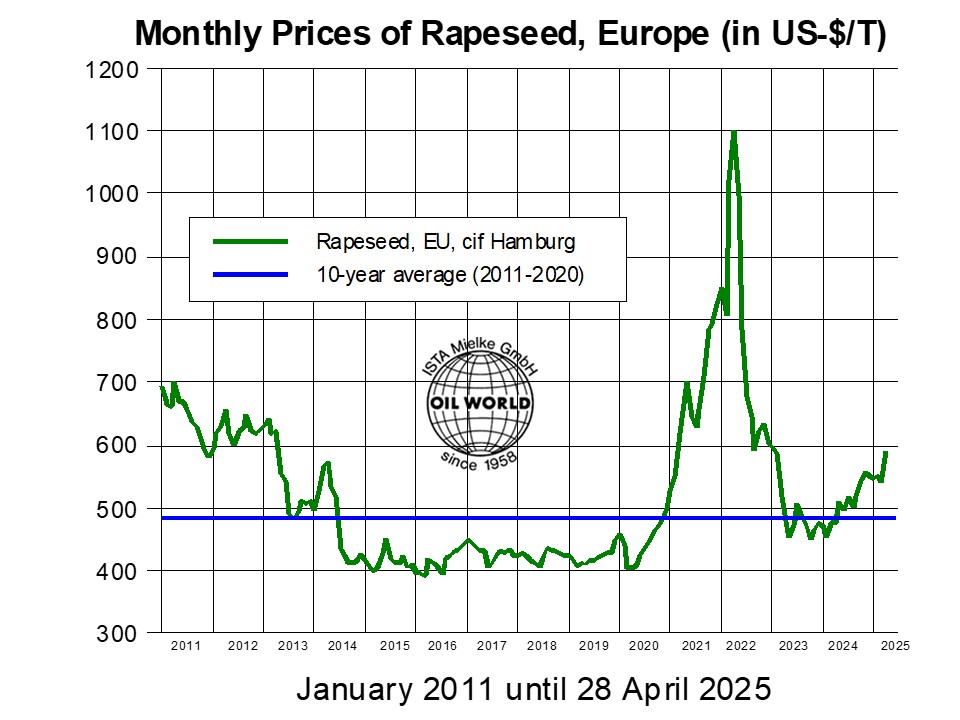

Utrzymujący się wysoki eksport z Kanady oraz wzrost cen oleju sojowego w USA przyczyniły się do podwyżki cen kanadyjskiego rzepaku w drugiej połowie kwietnia. Notowania majowej serii kontraktów na giełdzie ICE zamknęły się 28 kwietnia na poziomie 694,80 USD CAN, co oznacza wzrost o 5% w ciągu dwóch tygodni. Ceny rzepaku giełdzie Matif w Europie wzrosły od 14 kwietnia o 2,0%, a w dolarach amerykańskich tylko o 1%, co można wiązać ze słabością dolara.

Po wzroście premii za rzepak w Unii Europejskiej w porównaniu do światowej oferty, tłocznie w UE prawdopodobnie zwiększyły zakupy kanadyjskiej canoli. Spadający przerób nasion słonecznika również przyczynił się do przesunięcia mocy przerobowych w stronę rzepaku. Dotyczy to szczególnie Bułgarii, gdzie import i przetwórstwo kanadyjskiej canoli znacznie wzrosną w okresie od kwietnia do czerwca 2025 roku.

Po wzroście premii za rzepak w Unii Europejskiej w porównaniu do światowej oferty, tłocznie w UE prawdopodobnie zwiększyły zakupy kanadyjskiej canoli. Spadający przerób nasion słonecznika również przyczynił się do przesunięcia mocy przerobowych w stronę rzepaku. Dotyczy to szczególnie Bułgarii, gdzie import i przetwórstwo kanadyjskiej canoli znacznie wzrosną w okresie od kwietnia do czerwca 2025 roku.

Według szacunków OIL WORLD, import rzepaku w krajach UE-27 osiągnie rekordowy poziom 7,42 miliona ton w lipcu/czerwcu 2024/25 r., w porównaniu do 6,18 miliona ton w roku ubiegłym, podczas gdy przerób może spaść o 1,2-1,3 miliona ton. Dotyczy to zwłaszcza pierwszej połowy 2025 roku (styczeń/czerwiec 2025 r.). Spodziewany wzrost popytu ze strony UE i Chin ma zwiększyć globalny handel rzepakiem do rekordowego poziomu 20 miliona ton w roku 2024/25 r., co oznacza wzrost o około 2,0 mln ton w porównaniu do roku poprzedniego. Zmniejszona oferta z Ukrainy i Australii zmniejszy wymianę handlową z tych dwóch głównych krajów eksportujących o około 1,3 miliona ton w lipcu/czerwcu 2024/25, co zwiększy globalną zależność od kanadyjskiej canoli.

W przeciwieństwie do stabilnych cen olejów: rzepakowego, słonecznikowego i sojowego, ceny oleju palmowego znacznie spadły. Wysokie ceny oleju palmowego wpłynęły na znaczne ograniczenie popytu na przełomie października i marca 2024/25, co było niezbędne ze względu na zauważalne spowolnienie wzrostu produkcji. W ciągu sezonu OIL WORLD oszacował, że w całym sezonie globalna produkcja ośmiu najważniejszych olejów roślinnych wzrośnie tylko o 1,6 miliona ton w porównaniu do 5,0 milionów ton w sezonie 2023/24.

Niska konkurencyjność cenowa ogranicza produkcję i konsumpcję biodiesla w bieżącym sezonie w Unii Europejskiej, Argentynie, Brazylii, Indonezji, Malezji, Indiach, Chinach i innych krajach. Czynniki te miały również wpływ na ceny oleju rzepakowego w UE, ograniczając wzrost cen nasion pomimo stosunkowo niskiej podaży.

Źródło: Rapool