Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Warunki pogodowe w Ameryce Północnej i Australii w ciągu najbliższych 4-6 tygodni będą wpływać na ceny na rynku rzepaku w sezonie 2023/24. Poważna susza w niektórych rejonach kanadyjskich prerii spowodowała w ostatnich dwóch tygodniach wzrost światowych cen rzepaku.

W tygodniu poprzedzającym 24 lipca na większości obszarów Alberty i Saskatchewan dotkniętych suszą nie odnotowano praktycznie żadnych opadów deszczu. W ostatnich tygodniach susza i upały znacznie zmniejszyły wilgotność gleby w środkowej i południowej Albercie, a także w południowo-zachodnim Saskatchewan.

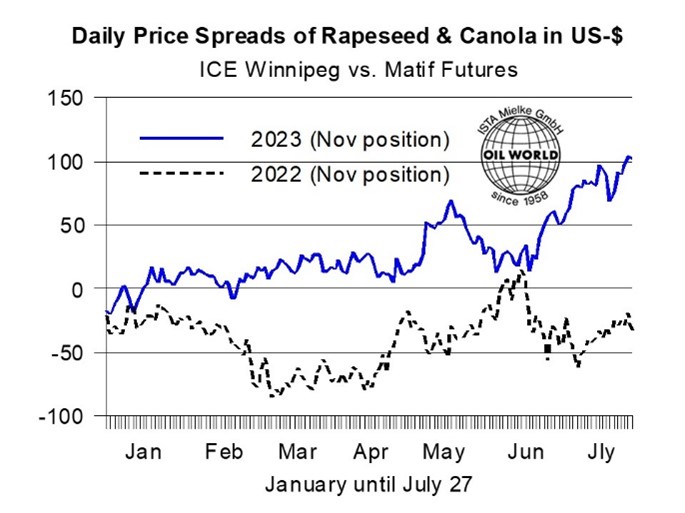

Ceny kanadyjskie (oferty na listopad) w dniu 27 lipca spadły do 823,50 CAN, czyli o 2% w porównaniu z poprzednim tygodniem i mniej więcej tyle samo, co w ubiegłym roku (w notowaniach z 22 listopada). Ceny rzepaku w Europie spadły o 7% w ostatnim tygodniu lipca i są obecnie 30% niższe w porównaniu do poziomu z ubiegłego roku, zwiększając wartość kanadyjskiego rzepaku do UE do ponad 100 USD, w porównaniu do zniżki o 36 USD w dniu 27 lipca 2022 r. Obecna wysoka premia doprowadziła do eksportu rzepaku z UE do wschodniej Kanady. Najnowsze szacunki OIL WORLD sugerują, że w nadchodzących tygodniach pojawią się dodatkowe ilości, chyba że ceny rzepaku w UE wzrosną w stosunku do cen w Kanadzie.

Ceny kanadyjskie (oferty na listopad) w dniu 27 lipca spadły do 823,50 CAN, czyli o 2% w porównaniu z poprzednim tygodniem i mniej więcej tyle samo, co w ubiegłym roku (w notowaniach z 22 listopada). Ceny rzepaku w Europie spadły o 7% w ostatnim tygodniu lipca i są obecnie 30% niższe w porównaniu do poziomu z ubiegłego roku, zwiększając wartość kanadyjskiego rzepaku do UE do ponad 100 USD, w porównaniu do zniżki o 36 USD w dniu 27 lipca 2022 r. Obecna wysoka premia doprowadziła do eksportu rzepaku z UE do wschodniej Kanady. Najnowsze szacunki OIL WORLD sugerują, że w nadchodzących tygodniach pojawią się dodatkowe ilości, chyba że ceny rzepaku w UE wzrosną w stosunku do cen w Kanadzie.

Wczesne wyniki zbiorów wskazują na zróżnicowane plony rzepaku w UE-27. Podczas gdy w Rumunii osiągnięto częściowo wysokie plony, to we Francji i Niemczech plony nie spełniły oczekiwań plantatorów. Obecnie spodziewamy się, że eksport rzepaku z UE wzrośnie do 0,8 mln ton w lipcu/czerwcu 2023/24 r. (wobec 0,57 mln ton w 2022/23 r.), podczas gdy import prawdopodobnie utrzyma się na wysokim poziomie 5,6-5,7 mln ton w bieżącym sezonie. Kolejne wysokie zbiory rzepaku na Ukrainie szacowane są na 3,7-3,8 mln ton (wobec 3,63 mln ton w 2022 r.). Ograniczona logistyka eksportu w portach Morza Czarnego oraz ryzyko strat finansowych dla ukraińskich rolników w przypadku utraty wartościowych produktów, takich jak rzepak, w przypadku zaostrzenia konfliktu zbrojnego, utrzymają eksport rzepaku do UE na wysokim poziomie w nadchodzących miesiącach.

Ceny oleju rzepakowego w Europie znacznie wzrosły w drugiej połowie lipca, wspierane przez pogarszające się perspektywy produkcji w Kanadzie, niepewność co do eksportu nowych zbiorów zbóż i nasion oleistych z Ukrainy oraz rosnący popyt na biodiesel. Nastąpiło to po gwałtownym spadku cen w kwietniu/czerwcu, kiedy to wyższy import biodiesla z Chin ograniczył popyt na biodiesel w UE, podczas gdy przetwórstwo rzepaku znacznie przekroczyło poziom sprzed roku.

Wynikająca z tego nadprodukcja oleju rzepakowego miała poważny wpływ na ceny oleju rzepakowego w UE w ostatnich miesiącach, a notowania dla bliskich dostaw spadły nawet poniżej cen oleju sojowego w Ameryce Południowej i oleiny palmowej w Azji Południowo-Wschodniej. Te niezwykle duże różnice cenowe były jednak tylko tymczasowe, biorąc pod uwagę stosunkowo niewielką „nadwyżkę dostaw” oleju rzepakowego w Europie w porównaniu z globalnymi wolumenami handlu olejem sojowym i palmowym.

Źródło: Rapool