Informacje ze światowego rynku rzepaku – maj 2025 r.

Fot. AdobeStock

Fot. AdobeStockInformacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Oczekiwany wzrost światowej produkcji rzepaku w sezonie 2025/26 r. może być mniej znaczący niż wcześniej przewidywano, co może wpłynąć na wzrost cen rzepaku z nowych zbiorów. Dotyczy to szczególnie trzech kluczowych krajów eksportujących: Kanady, Australii oraz Ukrainy, gdzie zmniejszenie powierzchni upraw i plony poniżej średniej (zwłaszcza na Ukrainie) mogą obniżyć całkowitą produkcję w tym roku o 0,8 do 0,9 miliona ton.

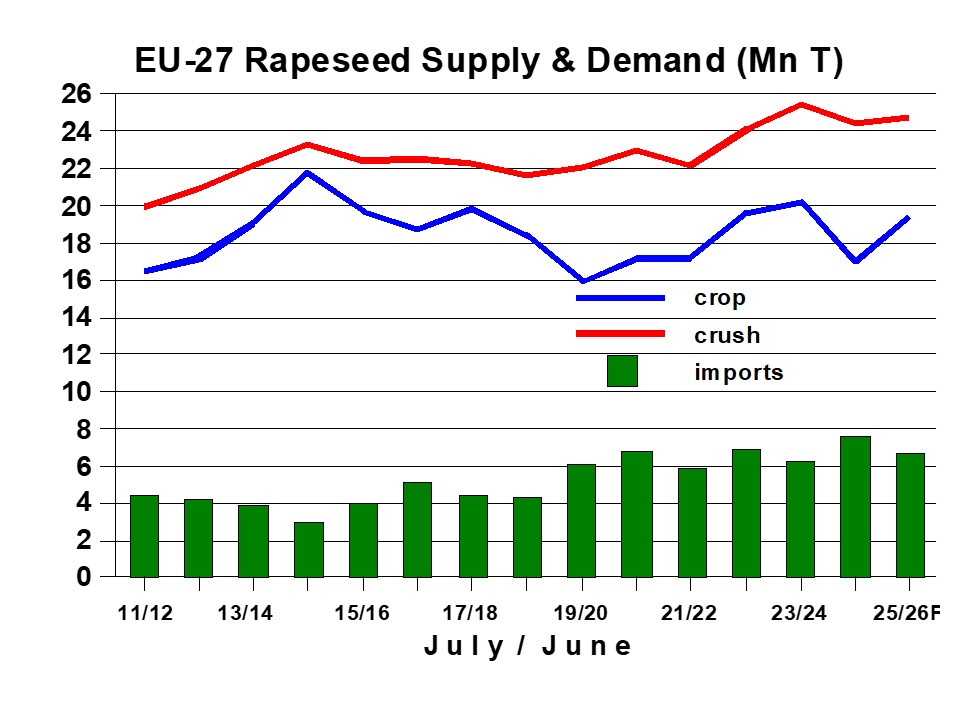

Z kolei OIL WORLD przewiduje, że zbiory rzepaku w UE wzrosną o 2,5 mln ton w tym roku (w porównaniu do spadku o 3,2 miliona ton w 2024 roku), co jest wynikiem znacznego zwiększenia powierzchni upraw oraz odbicia średnich plonów z bardzo niskich wyników z poprzedniego roku w większości głównych krajów produkujących. Jednakże, skala odbicia średnich plonów będzie w dużej mierze zależała od warunków pogodowych w ciągu najbliższych 4-6 tygodni. Mimo to, zbiory na poziomie 19,4 miliona ton będą zbyt małe, aby zaspokoić potrzeby tłoczni w UE, co nadal będzie prowadziło do wysokiego zapotrzebowania na import w lipcu/czerwcu 2025/26.

Prognozujemy, że import rzepaku do Unii Europejskiej osiągnie około 6,6 miliona ton w okresie lipiec/czerwiec 2025/26, z czego około 2,5–2,6 miliona ton pochodzić będzie z Ukrainy, 2,5 miliona ton z Australii, a 1,1 miliona ton z Kanady. Wartość ta opiera się na prognozie wzrostu cen w UE wzrosną w porównaniu z kanadyjską canolą podczas sezonu 2025/26.

Ostatnie miesiące przyniosły lepsze wyniki niż przewidywano w globalnym przetwórstwie. Zwiększyliśmy nasze prognozy na lipiec/czerwiec 2024/25 do 77,2 miliona ton, co oznacza wzrost o 0,8 miliona ton w porównaniu do wcześniejszego szacunku z kwietnia, choć nadal jest o 0,6 miliona ton poniżej poziomu z ubiegłego roku. Mimo to, z prognozowaną wartością 77,2 miliona ton, OIL WORLD przewiduje, że przetwórstwo w tym sezonie przewyższy globalną produkcję rzepaku o około 1,7 miliona ton, co doprowadzi do obniżenia do najniższego poziomu od trzech lat. Mniejsze zapasy na początku sezonu 2025/26 sprawiają, że rynek rzepaku jest podatny na wzrost cen, jeśli w nadchodzących tygodniach wystąpią problemy produkcyjne związane z warunkami pogodowymi w jednym lub kilku kluczowych regionach uprawy.

Ostatnie miesiące przyniosły lepsze wyniki niż przewidywano w globalnym przetwórstwie. Zwiększyliśmy nasze prognozy na lipiec/czerwiec 2024/25 do 77,2 miliona ton, co oznacza wzrost o 0,8 miliona ton w porównaniu do wcześniejszego szacunku z kwietnia, choć nadal jest o 0,6 miliona ton poniżej poziomu z ubiegłego roku. Mimo to, z prognozowaną wartością 77,2 miliona ton, OIL WORLD przewiduje, że przetwórstwo w tym sezonie przewyższy globalną produkcję rzepaku o około 1,7 miliona ton, co doprowadzi do obniżenia do najniższego poziomu od trzech lat. Mniejsze zapasy na początku sezonu 2025/26 sprawiają, że rynek rzepaku jest podatny na wzrost cen, jeśli w nadchodzących tygodniach wystąpią problemy produkcyjne związane z warunkami pogodowymi w jednym lub kilku kluczowych regionach uprawy.

Indeks cen OIL WORLD dla ośmiu rodzajów olejów jadalnych osiągnął najwyższy poziom w listopadzie tego roku i od początku kwietnia znowu jest w trendzie spadkowym. Początkowy wzrost był napędzany zmniejszeniem produkcji oleju słonecznikowego, rzepakowego oraz palmowego, ale ostatnio został osłabiony przez zmniejszenie produkcji biodiesla/HVO, zwłaszcza w USA, UE-27, Argentynie oraz Chinach, co wpłynęło na zmniejszenie popytu na surowce. Niskie ceny oleju mineralnego miały istotny wpływ na konkurencyjność biopaliw produkowanych z olejów roślinnych w ostatnich miesiącach.

Przewiduje się, że wzrost światowej konsumpcji ośmiu głównych olejów roślinnych ograniczy się do jedynie 0,6 miliona ton w okresie październik/wrzesień 2024/25 r. w porównaniu do 8,7 miliona ton w minionym sezonie. W UE-27 zakłada się spadek konsumpcji o 1,5 miliona ton do 24,5 miliona ton, co prawdopodobnie spowolni wzrost cen oleju rzepakowego mimo stosunkowo niskiej podaży w UE.

Źródło: Rapool

{kind=link}