Informacje ze światowego rynku rzepaku – marzec 2025 r.

Fot. AdobeStock

Fot. AdobeStockInformacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Warunki rynkowe w Unii Europejskiej oraz Kanadzie, które są dwoma kluczowymi rynkami rzepaku, uległy znacznym zmianom w ciągu ostatnich czterech tygodni. W wyniku tego w marcu wzrosły ceny rzepaku z UE (niezmodyfikowanego genetycznie) w porównaniu do kanadyjskiej canoli (zmodyfikowanego genetycznie). Gwałtowny spadek zainteresowania rolników sprzedażą, zwłaszcza w Europie Środkowej, doprowadził do dalszego wzrostu cen. Kontrakty na maj na giełdzie Matif z dnia 25 marca osiągnęły wartość 506 EUR, co oznacza wzrost o 9% w porównaniu do ostatniego minimum wynoszącego 466 EUR z 17 marca, jednak mimo to nadal stanowi to spadek o 5% w stosunku do poprzedniego miesiąca.

Spadek zbiorów rzepaku w UE w poprzednim roku (niższe o 3,3 mln ton), mniejsze zapasy na początku sezonu handlowego 2024-25 (mniej o 0,4 mln ton) i wysoki przerób w okresie lipiec – grudzień 2024 r. sprawią, że zapotrzebowanie popytu stanie się nieuniknione w trakcie sezonu. OIL WORLD prognozuje, że przerób rzepaku w UE obniży się o 1,4 mln ton w okresie lipiec – czerwiec 2024/25, przy czym największy spadek przewiduje w pierwszej połowie 2025 roku.

Z drugiej strony, zapasy canoli w Kanadzie mogą być wyższe niż pierwotnie zakładano. To konsekwencja zaostrzenia wojny handlowej z dwoma głównymi partnerami handlowymi Kanady — USA i Chinami. Obecnie nadal istnieje wiele niewiadomych, takich jak ewentualne przedłużenie wprowadzenia zapowiedzianych ceł importowych w wysokości 25% na kanadyjskie towary przez prezydenta USA Trumpa czy decyzje Chin dotyczące ceł na kanadyjską canolę. Te czynniki mogą znacząco wpłynąć na ceny rzepaku w UE w nadchodzących tygodniach.

W obliczu stosunkowo niewielkiej globalnej podaży olejów roślinnych, można oczekiwać ożywienia popytu importowego na kanadyjski olej rzepakowy w krajach innych niż Chiny i USA w nadchodzących miesiącach. Sytuacja dotycząca śruty jest jednak bardziej skomplikowana. Chiny oraz USA stanowią najważniejsze rynki zbytu dla kanadyjskiej śruty rzepakowej, a łącznie importują praktycznie całą rekordowa ilość, czyli 5,8 mln ton wyeksportowanych w okresie styczeń-grudzień 2024 roku. Niepewne perspektywy eksportu do tych krajów oraz ograniczone możliwości popytu w innych regionach świata sprawią, że kanadyjska produkcja rzepaku może pozostać poniżej swoich możliwości w okresie kwiecień – lipiec 2025 roku.

Niemniej jednak, ograniczona podaż rzepaku na rynku światowym może spowodować wzrost popytu importowego w UE na kanadyjską canolę na przełomie kwietnia i czerwca. Wzrost ceny rzepaku z UE w stosunku do Kanady, która zwiększyła się do 143 USD 25 marca (porównując do 113 USD w poprzednim tygodniu i 65 USD 10 lutego), może dodatkowo zachęcić do sprzedaży.

Niemniej jednak, ograniczona podaż rzepaku na rynku światowym może spowodować wzrost popytu importowego w UE na kanadyjską canolę na przełomie kwietnia i czerwca. Wzrost ceny rzepaku z UE w stosunku do Kanady, która zwiększyła się do 143 USD 25 marca (porównując do 113 USD w poprzednim tygodniu i 65 USD 10 lutego), może dodatkowo zachęcić do sprzedaży.

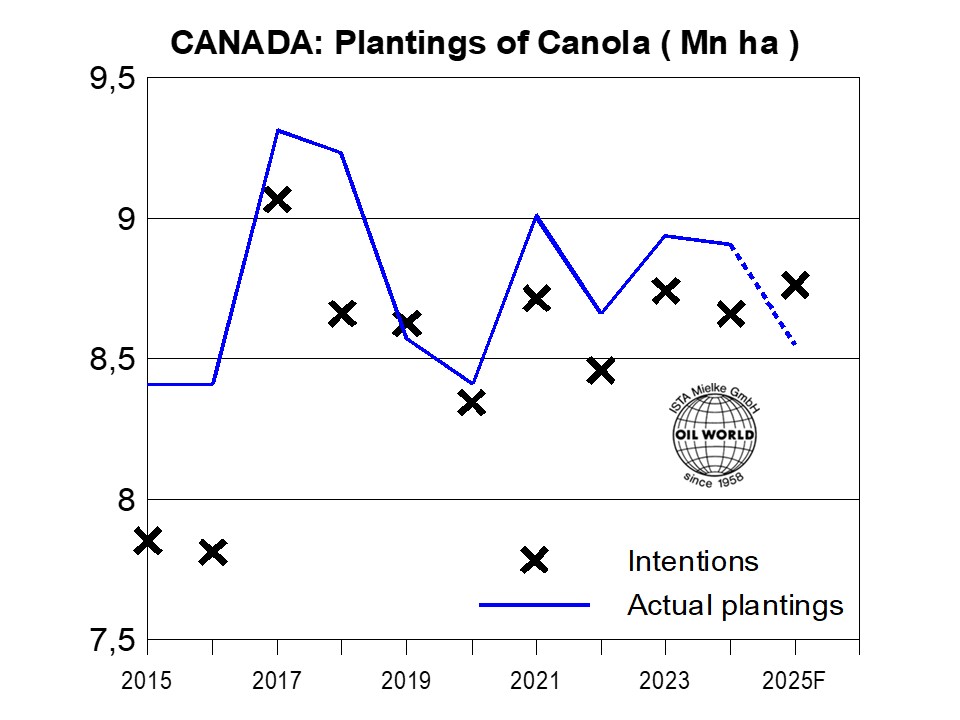

Perspektywy na lata 2025/26: Brak pewności co do popytu oraz obniżające się marże zysku najprawdopodobniej spowodują, że zasiewy canoli w Kanadzie pozostaną w 2025 roku poniżej swojego potencjału. OIL WORLD szacuje, że w bieżącym roku kanadyjskie zasiewy zmniejszą się do najniższego poziomu od pięciu lat, wynosząc zaledwie 8,55 mln hektarów (w porównaniu do 8,91 mln hektarów w 2024 roku). To oznacza spadek poniżej planowanych zasiewów według danych Statistics Canada, co jest pierwszym takim przypadkiem od 2019 roku.

Źródło: Rapool

{kind=link}