Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

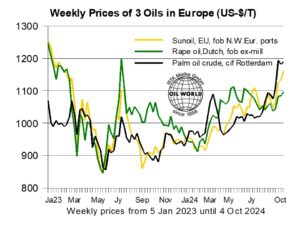

Znaczący wzrost cen rzepaku we wrześniu, jest uzasadniony i wynika z kilku czynników. Poważne niedobory w światowych dostawach olejów roślinnych ograniczają racjonowanie popytu w sezonie 2024/25, w wyniku czego światowa produkcja oleju słonecznikowego i rzepakowego zmniejszy się o 3,7 mln ton w porównaniu do roku poprzedniego. Z drugiej strony światowe dostawy soi wzrosną w tym sezonie, jeśli w Ameryce Południowej w odpowiednim czasie spadną tak bardzo potrzebne deszcze. Jeśli potwierdzą się szacunki OIL WORLD dotyczące wzrostu na półkuli południowej o 14 milionów ton, to oczekuje się, że światowa produkcja soi w sezonie 2024/25 również wzrośnie o około 28 milionów ton, osiągając nowy rekord na poziomie 422 miliony ton.

Produkcja oleju sojowego nie wzrosła jednak wystarczająco. Dostawy oleju palmowego są nadal stosunkowo ograniczone. Światowy eksport olejów roślinnych będzie w dalszym ciągu spadać w sezonie 2024/25.

W sezonie 2024/25 zmieniają się podstawy rynku oleju rzepakowego. Po łącznym wzroście o 5,7 mln ton, czyli 22%, w ciągu ostatnich dwóch lat, oczekuje się, że światowa produkcja oleju rzepakowego spadnie o około 1,3 mln ton w październiku/wrześniu 2024/25, co sprawi, że racjonowanie popytu będzie nieuniknione. Ograniczenia handlowe w imporcie z Rosji i Białorusi, a także mniejszy przerób rzepaku na Ukrainie utrudnią konsumentom z UE zrekompensowanie niewystarczających dostaw oleju rzepakowego w krajach o większym imporcie. Oczekuje się, że w perspektywie krótko- i średnioterminowej będzie to wspierać ceny rzepaku i oleju rzepakowego w UE.

OIL WORLD szacuje, że światowa produkcja rzepaku w sezonie 2024/25 spadnie o 3,1 mln ton do najniższego od trzech lat poziomu 76,2 mln ton. Przewiduje się, że zdecydowanie największy spadek, wynoszący około 3,0 mln ton, nastąpi w UE. Oficjalne szacunki potwierdzają wyjątkowo niskie plony w głównych regionach produkcyjnych. Całkowita produkcja rzepaku w Niemczech i Francji spadła w tym roku o 0,9 mln ton (10%), a średnie plony w obu krajach spadły o 6%.

OIL WORLD szacuje, że światowa produkcja rzepaku w sezonie 2024/25 spadnie o 3,1 mln ton do najniższego od trzech lat poziomu 76,2 mln ton. Przewiduje się, że zdecydowanie największy spadek, wynoszący około 3,0 mln ton, nastąpi w UE. Oficjalne szacunki potwierdzają wyjątkowo niskie plony w głównych regionach produkcyjnych. Całkowita produkcja rzepaku w Niemczech i Francji spadła w tym roku o 0,9 mln ton (10%), a średnie plony w obu krajach spadły o 6%.

Złe warunki pogodowe spowodowały, że średnie plony rzepaku spadły jeszcze bardziej w Estonii (minus 21%), Czechach (minus 19%) i na Łotwie (minus 14%) w porównaniu z rokiem poprzednim. W przypadku Rumunii średni plon wynosi 2,5 t/ha (minus 20%). Oznacza to, że całkowity plon w UE-27 spadł do najniższego poziomu od wielu lat, wynosząc zaledwie 3,04 t/ha (w porównaniu z 3,22 t/ha w 2023 r.).

Niewystarczające krajowe dostawy będą wymagały rekordowego importu rzepaku do UE na poziomie co najmniej 7,2 mln ton w lipcu/czerwcu 2024/25 (w porównaniu do 6,35 mln ton rok wcześniej). Jednak w tym sezonie cięcia popytu będą nieuniknione. Początkowo zakładaliśmy, że unijne zakłady przetworzą w tym sezonie około 24,1 mln ton, co oznacza spadek o 1,4 mln ton w porównaniu z rokiem poprzednim. Mniejsze tegoroczne zbiory rzepaku na Ukrainie, szacowane na około 0,7 mln ton, zmuszają unijnych konsumentów do poszukiwania zaspokojenia swoich potrzeb w innych regionach. Przewiduje się, że eksport rzepaku z Ukrainy spadnie o 0,5 mln ton w lipcu/czerwcu 2024/25 r. Oczekuje się, że krajowe przetwórstwo prawdopodobnie spadnie o 0,3 mln ton, czyli o 30%, odpowiednio zmniejszając eksport oleju rzepakowego i śruty.

Źródło: Rapool Polska