Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de

Przewiduje się, że ceny rzepaku w Europie pozostaną w średnim przedziale, a wpływ zbliżających się spadków produkcji canoli w Kanadzie i Australii zostanie zrównoważony przez tegoroczne wysokie zbiory rzepaku na Ukrainie. Rozbieżne podstawy podaży i popytu znacząco zmieniły ceny rzepaku w ostatnich miesiącach. Zbliżający się spadek produkcji w Kanadzie, a także rosnący popyt na oleje i tłuszcze w USA, w celu osiągnięcia ambitnych planów w zakresie produkcji biopaliw – prawdopodobnie będą bardziej sprzyjać lokalnemu przetwórstwu niż eksportowi z Kanady – w tej chwili odróżnia się to wzrostem podaży rzepaku w UE w sezonie 2023/24.

Obecnie nadal istnieje szeroki zakres kalkulacji dotyczący tegorocznych zbiorów w Kanadzie i Australii, a wpływ znacznej suszy na średnie plony jest trudny do oszacowania na tym etapie. OIL WORLD szacuje globalną produkcję rzepaku w sezonie 2023/24 na poziomie 74,7 mln ton, co oznacza spadek o 3,9 mln ton w porównaniu z rokiem poprzednim. Jest to jednak wyrównywane przez znacznie zwiększone zapasy szacowane na 15,3 mln ton (wzrost o 5,3 mln ton) na początku sezonu, co daje globalną podaż na poziomie 90 mln ton w sezonie 2023/24.

Tegoroczne zbiory rzepaku w UE, wynoszące 19,6 mln ton, są mniejsze niż pierwotnie oczekiwano, ale nadal o około 0,33 mln ton wyższe niż w roku ubiegłym. W najważniejszych regionach produkcyjnych zbiory zbliżają się do końca. Spadek produkcji we Francji, Niemczech, krajach bałtyckich i Szwecji zostały tylko częściowo zrekompensowane przez lepsze, niż oczekiwano plony w Rumunii. Nadal jednak istnieją hipotetyczne szacunki zarówno pod względem powierzchni, jak i średnich plonów w Rumunii.

Tegoroczne zbiory rzepaku w UE, wynoszące 19,6 mln ton, są mniejsze niż pierwotnie oczekiwano, ale nadal o około 0,33 mln ton wyższe niż w roku ubiegłym. W najważniejszych regionach produkcyjnych zbiory zbliżają się do końca. Spadek produkcji we Francji, Niemczech, krajach bałtyckich i Szwecji zostały tylko częściowo zrekompensowane przez lepsze, niż oczekiwano plony w Rumunii. Nadal jednak istnieją hipotetyczne szacunki zarówno pod względem powierzchni, jak i średnich plonów w Rumunii.

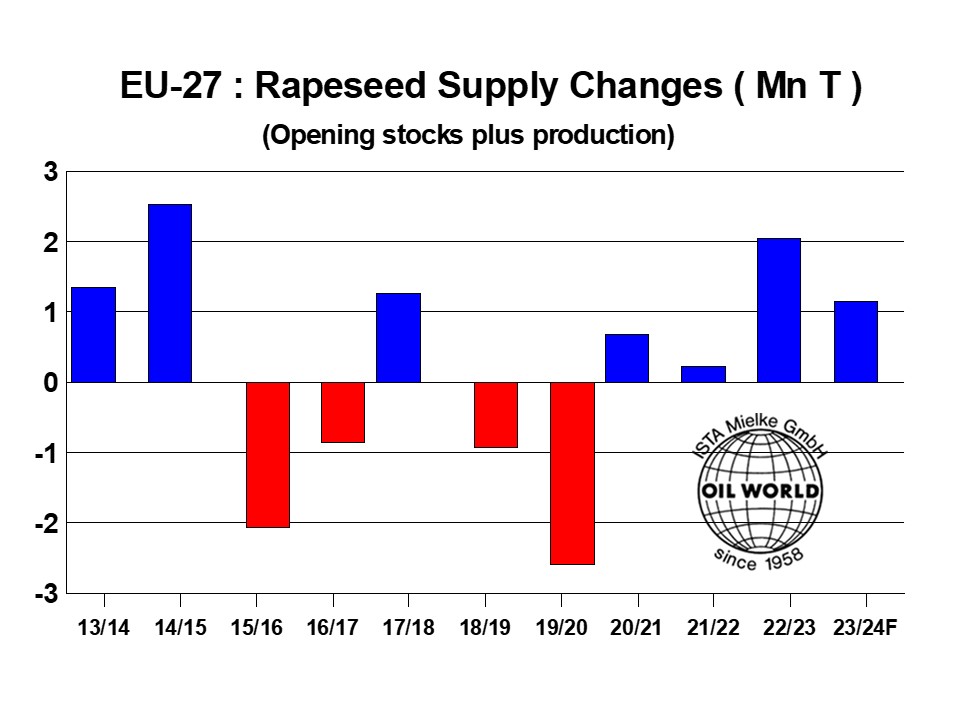

Rosnący import i niższy niż pierwotnie oczekiwano przerób w okresie od stycznia do czerwca 2023 r., był konsekwencją kryzysu w unijnym sektorze biodiesla, co doprowadziło do znacznego wzrostu zapasów w UE o około 1,8 mln t (w porównaniu do 1 mln ton niż rok wcześniej). Obecnie prognozuje się, że na początku sezonu 2023/24 krajowa podaż rzepaku osiągnie najwyższy od wielu lat poziom 21,4 mln t, co oznacza wzrost o 1,1 mln ton w porównaniu z rokiem poprzednim i ponad 4,0 mln ton w stosunku do lipca/czerwca 2019/20.

Eksport rzepaku był znacznie niższy niż się spodziewano w pierwszych 8 tygodniach sezonu 2023/24. Duży spadek odnotowano w dostawach do Wielkiej Brytanii. Z kolei eksport rzepaku z UE (z Rumunii) do Kanady wzrósł do 42 tys. ton w tym sezonie, ze względu na wyjątkowo atrakcyjną cenę w UE w porównaniu do kanadyjskiego rzepaku.

Korzystniejsze marże biodiesla podtrzymały europejskie ceny oleju rzepakowego w drugiej połowie sierpnia. Ceny w Rotterdamie kształtowały się na poziomie 1050-1060 USD w ciągu trzech dni do 28 sierpnia, zwiększając korzyści w stosunku do oleju słonecznikowego i palmowego (giełda CIF Rotterdam) do 114 USD. Nastąpiło to po niezwykle wysokich spadkach w wysokości 20-50 USD w kwietniu i maju, kiedy kryzys w sektorze biodiesla doprowadził do tymczasowej nadpodaży oleju rzepakowego w północno-zachodniej Europie. Poprawa marży ożywiła ostatnio europejskie przetwórstwo rzepaku. Wstępne dane opublikowane przez FEDIOL (nadal obejmujące Wielką Brytanię) wskazują, że unijne tłocznie przetworzyły w lipcu o ponad 30% więcej rzepaku niż rok wcześniej.

Źródło: Rapool Polska