Większość rolników w Niemczech jest bardzo zadowolona z tegorocznych plonów rzepaku szczególnie, iż są one wyższe niż pierwotnie oczekiwano. Produkcja osiągnęła poziom 3,5 mln ton, które zebrano z powierzchni 0,95 mln ha (w porównaniu ze zbiorami 2019 r, w którym uzyskano 2,8 mln ton z 0,86 mln ha). Oznacza to średni plon na poziomie 3,68 t/ha. Jest to wzrost o 12% w stosunku do ubiegłego roku i najwyższy od 5 lat.

Ceny rzepaku podczas tegorocznych żniw były stosunkowo wysokie, a rolnicy mogli uzyskać 380-385 EUR za tonę, częściowo z powodu ograniczonych dostaw surowca do tłoczni i nie możności wywiązania się ich z zobowiązań. Jednym z powodów był także powolny początek eksportu ukraińskiego rzepaku do UE. Przewiduje się, że korzystna koniunktura wpłynie na powierzchnie zasiewów w Niemczech. Szacuje się, że wzrośnie ona do 1,00-1,05 mln ha, co jest najwyższym wynikiem od 3 lat. Wpływ na to mają również wymogi stosowania płodozmianu – wielu rolników w ostatnich 2-3 latach siało pszenicę po pszenicy.

Jednak produkcja rzepaku gwałtownie spadła we Francji, Bułgarii, Rumunii, Wielkiej Brytanii i Danii. Spowodowało to zmniejszenie produkcji w UE ( z Wielką Brytanią ) do 16,8-16,9 mln ton. Jest to trzeci z rzędu spadek do najniższego od 14 lat poziomu.

Prawdopodobnie wzrost cen rzepaku będzie możliwy również w najbliższych miesiącach. Wpływ na to będzie miała ograniczona podaż w krajach UE, rosnące uzależnienie od importu oraz ograniczone dostawy na rynku światowym.

W Unii Europejskiej wymagana będzie duża premia cenowa, aby:

1) zapewnić wysoki udział w rynku ukraińskiego eksportu,

2) utrzymać marżę importową dla kanadyjskiego rzepaku/canoli.

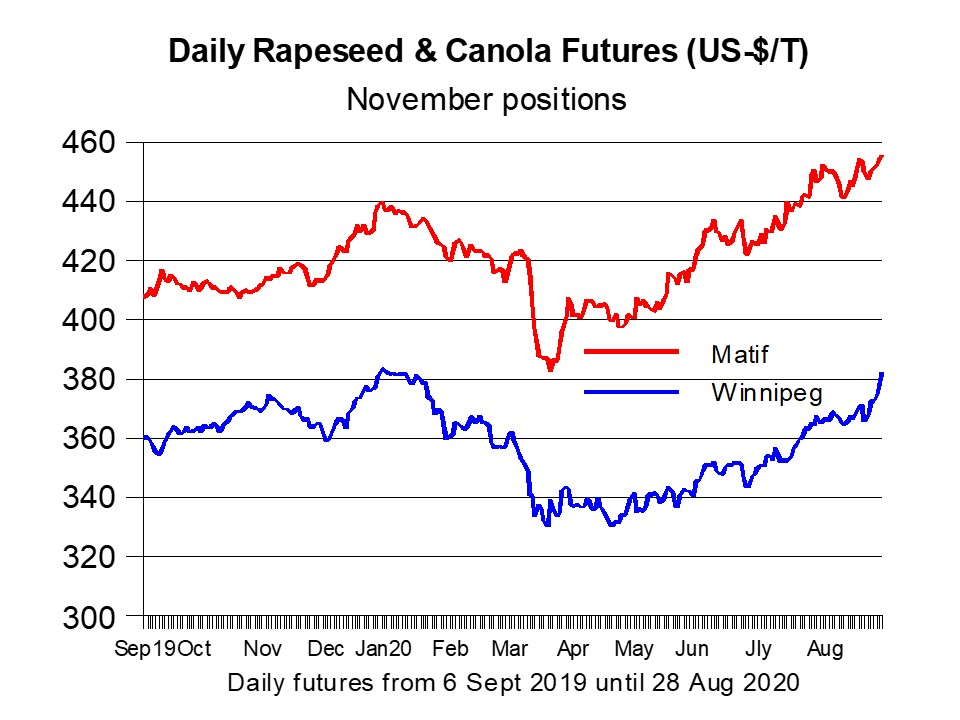

W drugiej połowie sierpnia kontrakty terminowe na rzepak w UE były sprzedawane z premią cenową 75-85 USD w stosunku do giełdy w Winnipeg, tworząc korzystne marże importowe dla przetwórców z UE.

Tłoczenie zmodyfikowanego genetycznie surowca w UE niesie ze sobą pewne ryzyko. Powstały olej rzepakowy może być używany tylko do produkcji biodiesla, a mączkę należy sprzedawać poza łańcuchem dostaw niezmodyfikowanych genetycznie. Oznacza to niższe ceny. Tym samym ceny rzepaku w Unii Europejskiej będą musiały utrzymać sporą premię, aby w 2020/21 roku promować rekordowy kanadyjski import canoli na poziomie 2,0-2,1 mln ton.

Tłoczenie zmodyfikowanego genetycznie surowca w UE niesie ze sobą pewne ryzyko. Powstały olej rzepakowy może być używany tylko do produkcji biodiesla, a mączkę należy sprzedawać poza łańcuchem dostaw niezmodyfikowanych genetycznie. Oznacza to niższe ceny. Tym samym ceny rzepaku w Unii Europejskiej będą musiały utrzymać sporą premię, aby w 2020/21 roku promować rekordowy kanadyjski import canoli na poziomie 2,0-2,1 mln ton.

Deficyt produkcji rzepaku w Unii Europejskiej będzie się nadal powiększał. W okresie lipiec/czerwiec 2020/2021 wymagany jest import na poziomie, co najmniej 6,2-6,3 mln ton. Dla porównania w minionym sezonie zaimportowano 6,0 mln t, a w poprzednich pięciu latach średnio 3,9 mln t. Przewiduje się, że w tym sezonie około 2,2-2,3 mln t będzie pochodzić z Ukrainy, 2,0-2,1 mln t z Kanady i około 1,7-1,8 mln t z Australii. Nasze szacunki importu na poziomie 6,2-6,3 mln t już zakładają dalszy spadek tłoczenia nasion rzepaku w UE. Ceny oleju rzepakowego umocniły się w sierpniu i prawdopodobnie utrzymają się średniookresowo na poziomie wyższym w stosunku do oleju słonecznikowego i sojowego. Spodziewany jest wzrost zużycia oleju rzepakowego do produkcji biodiesla, głównie ze względu na czynniki sezonowe (zbliżająca się jesień i zima). We Francji konsumpcja dodatkowo wzrośnie w następstwie ostatniej decyzji rządu francuskiego o przyznaniu dodatkowych 20% ulgi podatkowej, która preferuje olej rzepakowy jako surowiec do produkcji biodiesla.

Ceny rzepaku i oleju rzepakowego były również wspierane w ostatnich tygodniach przez rosnące ceny olejów roślinnych w Europie i na rynku światowym. W przypadku oleju palmowego pojawiły się pewne skutki uboczne spowodowane mniejszą niż oczekiwano światową produkcją i zapasami oraz wynikającymi z tego wyższymi cenami. Wzrosły również ceny soi i oleju sojowego z powodu suszy na środkowym zachodzie Stanów Zjednoczonych i rosnącego światowego importu. Jest bardzo prawdopodobne, że ceny oleju palmowego znajdą się pod presją w ciągu najbliższych 1-3 miesięcy, jeśli spełnią się nasze prognozy nastąpi ożywienie produkcji.

Może to mieć negatywny wpływ na ceny rzepaku i ropy w Unii Europejskiej. Inne czynniki, które należy obserwować, to pogoda i produkcja nasion oleistych w Ameryce Południowej (soja) i w regionie Morza Czarnego (nasiona słonecznika) po stronie podaży, a także czas i wielkość zakupów z Indii, Chin i innych głównych krajów konsumujących po stronie popytu.

Informacja przygotowana przez ISTA Mielke GmbH– analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de (aktualizacja 31.08.2020)

Źródło: Rapool Polska