Sytuacja na rynku rzepaku

AdobeStock

AdobeStockOgraniczona lokalna podaż i potrzeba rekordowego importu rzepaku & canoli będą wpływały na utrzymywanie się wysokich cen tego surowca w UE w sezonie 2020/21. O poziomie wzrostu cen średnio i długookresowo zdecyduje popyt na olej rzepakowy w UE. Niższa ukraińska produkcja i praktycznie wyczerpane australijskie zapasy prawdopodobnie zwiększą globalną zależność od kanadyjskiego rzepaku, przynajmniej do grudnia 2020 roku. Jednak pozataryfowe bariery handlowe, czyli nierozwiązany konflikt handlowy pomiędzy Kanadą a Chinami oraz wymogi UE dotyczące genetycznie modyfikowanego ograniczą relokację tego surowca. Obecnie warunki wegetacji w Kanadzie są korzystne, co zapowiada wzrost produkcji rzepaku do szacowanych w tym roku 19,7 mln ton (wzrost o 0,8 mln ton). Jednak zdecydowanie niższe zapasy zbiorów, utrzymają kanadyjskie dostawy rzepaku w sezonie 2020/21 na praktycznie niezmienionym poziomie. Wstępne prognozy wskazują na znaczące ożywienie produkcji rzepaku w Australii do 3,2 mln ton lub nawet powyżej pod koniec 2020 roku ( vs 2,46 mln ton). Otworzy to drogę do wyższego eksportu w 2021 roku (w okresie od stycznia do czerwca). Oczywiście uwarunkowane to będzie przebiegiem pogody w najbliższych miesiącach.

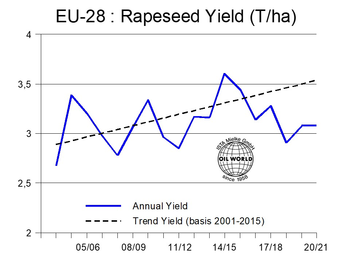

Wstępne wyniki zbiorów w UE wskazują na niższe niż wcześniej oczekiwano plony rzepaku w kluczowych krajach. We Francji według szacunków firmy Agreste średni plon rzepaku wynosi zaledwie 3,03 t/ ha, co oznacza spadek o 4% w stosunku do i tak niskiego poziomu z zeszłego roku, i najniższego od ponad 10 lat. Ograniczy to produkcję francuskiego rzepaku do 3,37 mln ton – w minionym roku był to poziom 3,5 mln ton, a w rekordowym 2014 roku – 5,5 mln ton. Trend spadkowy plonu obserwuje się również w Wielkiej Brytanii, Rumunii, Bułgarii i Austrii. Jedocześnie niemieckie plony rzepaku wzrosły w tym sezonie o 5% i wynoszą ok. 3,5 t/ha, dzięki wyższym zasobom wilgoci. Oczekuje się, że w tym roku średnie plony w UE ulegną stagnacji na poziomie 3,08 t/ha, ograniczając produkcję do 16,5 mln ton (spadek o 0,5-0,6 mln ton w skali roku), biorąc pod uwagę dalszy spadek zasiewów rzepaku ozimego. Ograniczone dostawy rzepaku do UE będą spowodowane przez potencjalny spadek ukraińskiej produkcji. W lipcu i sierpniu napływy ukraińskiego rzepaku do Niemiec i innych krajów UE będzie niezwykle mały.

Wstępne wyniki zbiorów w UE wskazują na niższe niż wcześniej oczekiwano plony rzepaku w kluczowych krajach. We Francji według szacunków firmy Agreste średni plon rzepaku wynosi zaledwie 3,03 t/ ha, co oznacza spadek o 4% w stosunku do i tak niskiego poziomu z zeszłego roku, i najniższego od ponad 10 lat. Ograniczy to produkcję francuskiego rzepaku do 3,37 mln ton – w minionym roku był to poziom 3,5 mln ton, a w rekordowym 2014 roku – 5,5 mln ton. Trend spadkowy plonu obserwuje się również w Wielkiej Brytanii, Rumunii, Bułgarii i Austrii. Jedocześnie niemieckie plony rzepaku wzrosły w tym sezonie o 5% i wynoszą ok. 3,5 t/ha, dzięki wyższym zasobom wilgoci. Oczekuje się, że w tym roku średnie plony w UE ulegną stagnacji na poziomie 3,08 t/ha, ograniczając produkcję do 16,5 mln ton (spadek o 0,5-0,6 mln ton w skali roku), biorąc pod uwagę dalszy spadek zasiewów rzepaku ozimego. Ograniczone dostawy rzepaku do UE będą spowodowane przez potencjalny spadek ukraińskiej produkcji. W lipcu i sierpniu napływy ukraińskiego rzepaku do Niemiec i innych krajów UE będzie niezwykle mały.

Prognozujemy, że import australijskiego rzepaku do UE osiągnie najwyższy od trzech lat poziom 1,7 mln ton w okresie lipiec/czerwiec 2020/21, z czego praktycznie całość dostarczona zostanie w drugiej połowie sezonu. Kontrastuje to z oczekiwanym spadkiem importu z Ukrainy o 0,4-0,5 mln ton, co wymaga rekordowych dostaw kanadyjskiego rzepaku 1,8-1,9 mln t w ciągu najbliższych 12 miesięcy. Istnieje jednak wiele czynników, które mogą ograniczyć import UE z Kanady poniżej naszych obecnych szacunków, w tym umowa handlowa Kanady z Chinami oraz zmiany legislacyjne we Francji.

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczy oraz śruty, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de (aktualizacja 14.07.2020)

Źródło: rapool.pl

{kind=link}