Informacje ze światowego rynku rzepaku – aktualizacja 16.11.2020 r.

AdobeStock

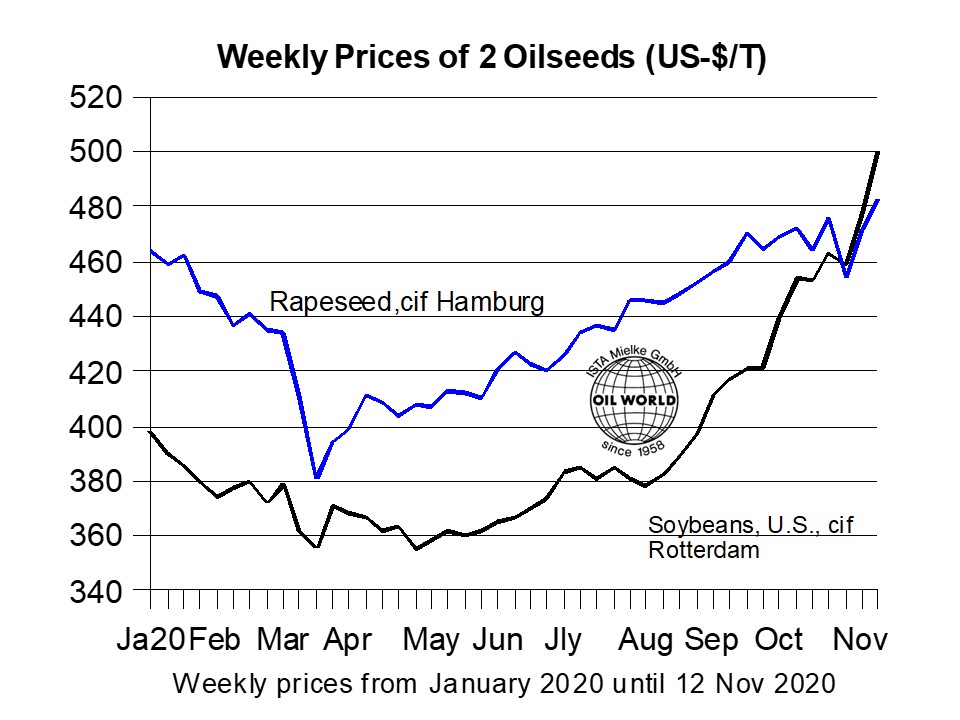

AdobeStockW ostatnich kilku tygodniach ceny rzepaku znacznie wzrosły. Wpływ na taką sytuację miały rosnące ceny oleju i śruty rzepakowej. W kontraktach terminowych z 11 listopada rzepak osiągnął rekordowy poziom 409,5 Euro (kontrakty na luty). Oznacza to wzrost o 7% w porównaniu do notowań z 29 października. Jednocześnie ceny olejów roślinnych wzrosły do nie notowanego od 6 lat poziomu z sezonu 2013/14. Jest to wynikiem kilku zwyżkowych czynników, których wcześniej nie oczekiwano.

Światowa produkcja oleju palmowego będzie znacznie niższa niż wcześniej przewidywano i wyniesie w 2020 roku zaledwie 74,2 mln ton. Jest to najniższy poziom od 3 lat i 2,5 mln ton mniej niż rok wcześniej. Według danych OIL WORLD, największy spadek oczekiwany jest w Indonezji. Dodatkowo zapasy oleju palmowego na świecie są na bardzo niskim poziomie.

Na rynku soi zaszły także zmiany. Polegają one na przekształceniu występującej dotychczas nadwyżki w deficyt tego surowca. Na taką sytuację miały wpływ niesprzyjające warunki atmosferyczne w USA, które obniżyły produkcję poniżej oczekiwań oraz szkody spowodowane przez suszę w Ameryce Południowej. Jednocześnie, bardziej niż oczekiwano, rośnie import i konsumpcja soi w Chinach.

Obecnie ceny soi są wyższe niż nasion rzepaku. Jest to raczej niezwykłe i najprawdopodobniej tymczasowe. Uważamy, że ceny rzepaku są zaniżone. Prognozujemy, że w nadchodzących tygodniach istnieje potencjał wzrostu. Obecnie niskie zapasy rzepaku w Europie stymulują potrzeby importowe tego surowca.

Aby zaspokoić potrzeby unijnych przetwórców, konieczny będzie rekordowy import rzepaku&canol na poziomie 3,1-3,2 mln ton, w okresie styczeń/czerwiec 2021. Mniejsza produkcja rzepaku w tym sezonie oraz mniejszy import z krajów trzecich w okresie lipiec/grudzień 2020 (głównie z Ukrainy), najprawdopodobniej do końca 2020 roku doprowadzą w UE do znacznego zmniejszenia zapasów.

Faktyczna skala zmniejszenia zapasów, zależeć będzie od ilości surowca jaka zostanie przetworzona w tym kwartale przez tłocznie. Jednak uzyskiwane wysokie marże, ze względu na wzrost cen śruty rzepakowej, utrzymają przetwórstwo na wysokim poziomie.

Nadal utrzymujemy nasze szacunki na sezon 2020/21 dotyczące przewidywanego rekordowego importu rzepaku&canoli do Unia Europejskiej, na poziomie 6,3 mln ton w porównaniu z 6,0 mln w okresie lipiec/czerwiec 2019/20. Według tygodniowych raportów handlowych, od 1 lipca do połowy listopada przywóz rzepaku był niższy o 0,7 mln ton w porównaniu z analogicznym okresem ubiegłego roku.

Oczekuje się, że duże dostawy rzepaku z Kanady w nadchodzących tygodniach złagodzą przynajmniej częściowo spadek zapasów. Jednak przy szacowanych dostawach 3,0-3,2 mln ton w okresie lipiec/grudzień 2020, nadal będą około 0,5 mln ton niższe niż rok wcześniej. Import australijskiego rzepaku&canoli do UE prawdopodobnie gwałtownie wzrośnie w okresie styczeń/czerwiec 2021 r. Przyczyną tego są bardzo wysokie zbiory w Australii. Te ilości będą stanowiły większość prognozowanego wzrostu dostaw o 0,8 mln ton w drugiej połowie sezonu.

Informacja przygotowana przez ISTA Mielke GmbH – analizy i prognozy dotyczące globalnego rynku rzepaku, oleju, tłuszczów oraz śrut oleistych, Hamburg, Niemcy. Więcej informacji o profilu firmy oraz poszczególnych usługach na stronie www.oilworld.de (aktualizacja 16.11.2020)

Źródło: Rapool Polska

{kind=link}